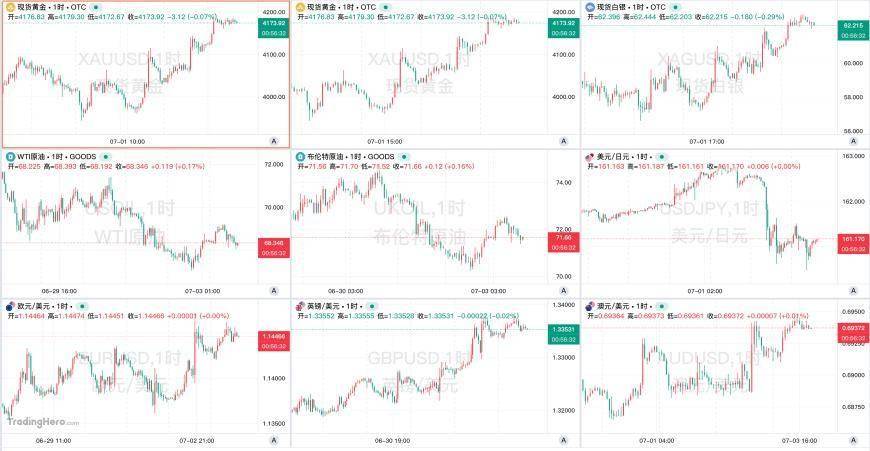

7月2日,全球科技板块出现高位闪崩。A股市场受波及,四大指数普遍下跌,其中创业板指跌幅最为显著。指数盘中一度下挫超过6%,创下年内单日最大跌幅,最终定格在4017.27点,录得5.71%的负收。

多位专家对第一财经表示,创业板以及全球科技板块的深度回调,是多种因素交织作用的结果。此前,海外云企业Meta宣布计划处置部分闲置AI算力,消息一出,市场便弥漫起“AI算力供应过剩”的忧虑。加之资金过度集中于科技领域,众多个股早已获利丰厚,由此引发的获利了结潮水般涌向市场。此外,中报预报的临近,也促使市场重新权衡估值与业绩的契合程度。近期,多只科技股发布交易风险提示,进一步打击了短线投资者的情绪。

短期市场情绪得到宣泄后,科技股的未来走向成为市场热议的焦点。有分析人士提出,鉴于科技股已有惊人涨幅,其泡沫化现象不容忽视,若算力资本支出真的缩减,或将面临持续性的深度调整。另一些机构人士则预判,科技股或许会经历一个短期快速调整期,但从中期来看,上行潜力仍然存在。建议投资者可同步部署中报业绩预测可靠的券商、医药、高端制造等行业,以求资产配置的平衡。

半导体与算力链的表现最为疲软

美股科技股在夜间遭遇重挫,费城半导体指数下挫超过6%,纳斯达克100指数也下跌了1.54%。在热门股中,美光科技与闪迪双双下挫超过10%,康宁股价大跌13%,Lumentum和Coherent等光通信企业普遍回调6%到9%。

日韩股市也未能幸免,存储及半导体设备等前期表现强劲的AI硬件板块遭遇大幅修正。韩国综合指数收盘重挫7.89%,创业板KOSDAQ指数同步下挫6.74%。两大存储产业巨头领跌大盘,SK海力士单日市值蒸发超过14.57%,三星电子收盘下跌9.06%。

日本日经225指数收跌2.47%,存储产业龙头企业铠侠控股股价下挫13.47%,半导体检测设备龙头企业爱德万测试下跌9.95%,晶圆设备制造商东京电子股价下滑7.44%,算力与存储产业链相关标的纷纷承接抛售压力。

海外市场的市场恐慌情绪迅速传导至A股市场。板块层面,科技成长类股票成为调整的重灾区,半导体与算力硬件产业链普遍下跌。按照申万一级行业划分,通信与电子行业跌幅居前,分别下跌7.36%和7.15%。概念板块里,光模块、存储芯片、半导体设备、半导体硅片等前期表现突出的赛道领跌,多只龙头股触及跌停线。

在A股的四大指数中,创业板指的跌幅最为惊人。创业板成分股里,光模块行业内的“三巨头”齐跌,成为拖累指数的关键因素。新易盛(300502.SZ)收盘下跌11.56%,天孚通信(300394.SZ)大跌12.01%,中际旭创(300308.SZ)股价下跌6.55%,这三家与新易盛的总市值单日损失接近900亿元。

半导体设备与存储芯片板块同样承受巨大抛压。半导体零部件企业珂玛科技(301611.SZ)股价大跌16.5%,为创业板首当其冲的个股;江丰电子(300666.SZ)、香农芯创(300475.SZ)、精测电子(300567.SZ)、扬杰科技(300373.SZ)、江波龙(301308.SZ)等存储、功率半导体、半导体材料相关企业股价跌幅均超过10%。PCB板块亦步亦趋,博迁新材等多股跌停,整个AI硬件产业链显示出整体溃败的态势。

除了光通信和半导体板块,元器件领域中,前期备受关注的MLCC龙头企业三环集团(300408.SZ)股价大跌13.06%,算力租赁企业宏景科技(301396.SZ)股价下挫超过12%。