A股市场投资者的参与意愿正逐步提高。

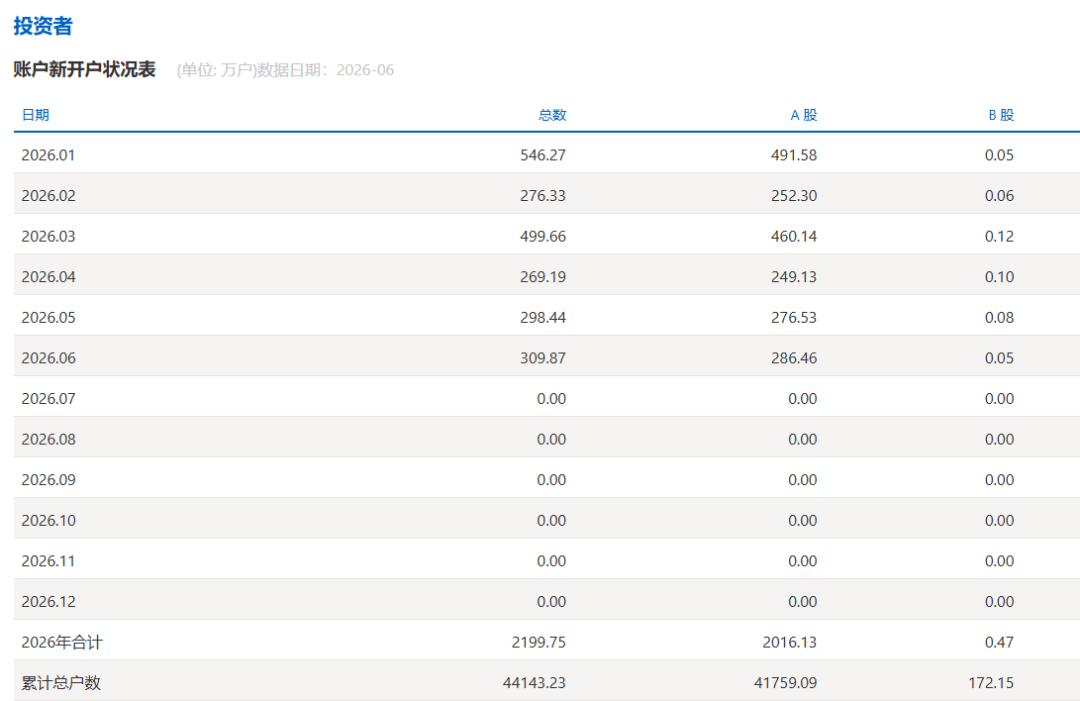

据上交所发布的最新统计,2026年6月A股新增开户数达到286.46万户,环比提升了3.6%,同比扩充了73.99%。若将视线投向全年上半年,2026年1月到6月累积新开户数共计2016.13万户,同比增加约60%。与2025年全年2743.69万户的新开户数相比较,今年的半年数据已占去年的73.5%。

观察投资者构成情况,6月份的新开户中,个人投资者占比极高,有285.19万户,机构投资者为1.27万户。机构投资者的新开户数量仅次于当年3月的1.32万户,表明机构资金流入市场的速度也在加快。持续增加的资金为市场创造了有力的流动性环境。

市场交易频繁,券商上半年盈利情况看涨

持续的活跃市场交易,直接点燃了券商各项业务的活跃度。

以经纪业务为例,上半年日均股票及基金成交额同比增幅明显,融资融券余额自年初至今一直维持在2.6万亿元到3万亿元之间,券商的利息净收入因而大幅提高。投行业务也出现了回暖迹象——2026年上半年市场IPO融资总额为694亿元,同比增长86%;债券融资总额为8.61万亿元,同比增长14%。再融资方面,上半年融资3767亿元,同比减少52%。

广发证券分析,投行业务的复苏不仅带来了承销保荐费收入,更值得关注的资本化收益。券商一级投资已发展出“私募子募资+另类子跟投/直投”的并行模式,随着AI产业链迎来景气需求与政策支持,新兴产业迅速成长或能通过退出实现价值重估,形成可观的资本化项目盈利。

多家券商研究机构对上半年业绩持正面看法。

中金公司估算,2026年第二季度42家上市券商单季度归母净利润达816亿元,同比增长58%,环比增长34%;上半年合计归母净利润为1425亿元,同比增长约50%。国金证券也指出,上半年主板日均成交额同比大幅增长,日均两融余额同比显著提升,部分被投标在高位运行,将提高券商自营投资收益。综合分析,2026年第二季度券商板块净利润将继续保持高速增长状态,行业的高活跃度与业绩的高速增长将支撑板块行情的进一步发展。

从第一季度数据看,42家上市券商实现营业收入1511.27亿元,同比增长20.01%;归母净利润608.45亿元,同比增长16.6%。分析人士称,进入第二季度,日均股基成交额保持高位,市场活跃度未见退减,为上半年业绩的高增长奠定了基础。

下半年市场结构性行情可期

对于A股市场下半年的走势,多家机构判断市场将延续结构性行情,全面普涨不会出现,但结构性机会依然广泛。

中邮证券副总裁、首席经济学家黄付生提出,A股整体将维持稳定中求进、结构为主导的格局。当前经济弱复苏态势仍在持续,市场以存量竞争为主,指数波动范围有限、下挫风险可控,行情动力将由总量宽松转向业绩可靠性、板块危机逆转与新质生产力产业的应用。他建议重点关注三大方面:一是稳固AI产业链核心方向,关注中报业绩验证与产业部署节奏;二是抓住化工板块危机逆转的估值恢复时机;三是投资新质生产力优质细分领域,包含具身智能、商业航天等高增长潜力方向。

“下半年市场可能更倾向于均值回归,返回到增长超预期,且估值下跌超预期的板块和公司。”国金资管权益投资部投资副总监、投资经理周栎伟强调,金融、创新药、CXO、快递、出口等行业中受到低估的优秀公司,在均值回归过程中可能出现利润与估值双重提升的机遇。

申万宏源研究所A股投资策略首席分析师傅静涛认为,A股从中长期来看将由单一科技主线走向多元化发展:科技内部向自主可控、机器人、商业航天等领域扩散;供给侧的净化将推动化工、新能源、高端制造等多数行业基本面改善。配置上优先选择业绩可实现、能消化高估值的赛道,含光通信、储能等AI计算力细分领域,同时部署从出口中获益的基础化工行业。