2026年上半年,中证半导体材料设备主题指数表现亮眼,涨幅超过155%,表现远超其他指数。半导体设备ETF易方达(159558)等相关ETF产品也同步飙升,跟踪该指数的产品整体规模从年初的134亿元迅速扩大到835亿元。

这条指数具体有何特质?其行情为何如此强劲?我们可通过四个方面来深入分析,即编制方案、行业分布、成分股构成和财务状况。

编制方案聚焦半导体设备商

所谓“半导体材料设备”,主要是指芯片生产中不可或缺的两类角色——设备端涵盖光刻、刻蚀、薄膜沉积、检测等关键制造装备;材料端包括硅片、光刻胶、电子特气、靶材等核心耗材。中证半导体材料设备主题指数从A股市场挑选了40家业务涉及半导体材料和设备的企业作为成分股,每半年进行一次调整。指数单个成分股的权重上限是15%,目前前十大成分股合计权重已超过60%,龙头企业的集中度相对较高。从产业链定位来看,该指数主要覆盖半导体产业上游的设备供应环节——不论下游芯片设计如何变化,只要晶圆厂进行扩产,产线就需要设备,这些成分股企业的订单需求便会展现出较强的稳定性。

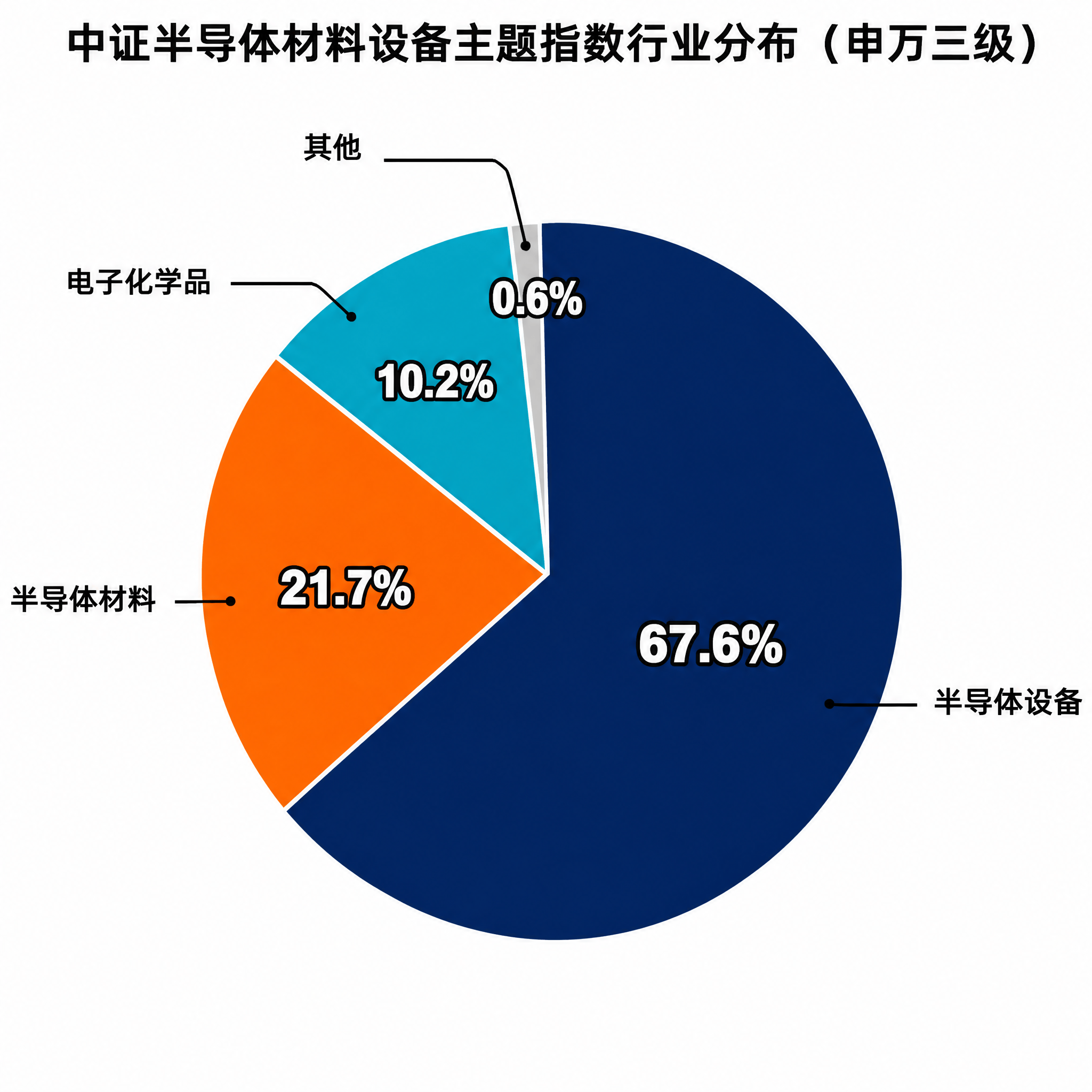

行业分布集中于设备领域

依据申万三级行业分类,中证半导体材料设备主题指数的行业分布显示出高度集中的特点。其中,半导体设备权重高达67.6%,占据绝对主导地位;半导体材料占比21.7%;电子化学品占比10.2%。

这种“设备为主、材料为辅”的配置,使得指数的表现与国内晶圆厂的扩产步调紧密关联。设备制造企业是芯片产能扩张的先行指标,晶圆厂在扩产时,首要任务是采购设备,设备订单的增长通常领先于芯片出货量2至3个季度。

成分股龙头地位突出

中证半导体材料设备主题指数的成分股中,前十大企业均为半导体设备和材料领域的龙头企业,合计权重达到64.66%,显示出较高的集中度。

表:中证半导体材料设备主题指数前十大成分股

(注释:数据源自Wind,统计日期为2026年7月1日)

成分股中,前两大权重股中微公司、北方华创合计占比接近30%,是刻蚀设备与薄膜沉积设备领域的双寡头。在前十大成分股中,还包括拓荆科技、华海清科、中科飞测等企业,它们覆盖了薄膜沉积、化学机械抛光、晶圆检测等设备领域的细分环节。江丰电子和沪硅产业则分别代表靶材和硅片等材料领域,共同构成了“设备+材料”的完整产业链体系。

财务数据彰显高增长动力

指数表现出色的背后,业绩高速增长是重要的支撑。以整体法核算,2026年第一季度,中证半导体材料设备主题指数成分股的营业收入同比增长26.9%,归母净利润同比增长43.6%,净利润增速明显超越营收增速,反映出整个板块的盈利能力在持续增强。

这种“收入增长快速、利润增幅更大”的现象,主要源于半导体设备行业的规模效应。设备制造企业在研发投入和产能建设上的固定成本较高,一旦订单增加、产能利用率提高,利润的弹性就会显著增大。随着国内晶圆厂持续进行扩产以及设备国产化率的提升,这一趋势有望继续发展。

目前,半导体设备板块的估值已处于历史较高水平,这在一定程度上反映了市场对该产业未来前景的乐观预期。在关注板块成长性的同时,也需要留意业绩增长能否持续匹配估值水平,并且要关注下游资本开支节奏的变化可能产生的影响。

半导体设备ETF易方达(159558)跟踪的是中证半导体材料设备主题指数,其最新规模已经突破187亿元。对应的场外联接基金为易方达中证半导体材料设备主题ETF联接基金(A/C:021893/021894)。

风险提示:投资基金存在风险,投资决策需谨慎。