上半年融资布局路径已现。

2026上半年,A股融资余额不断刷新历史记录。6月25日,创出3万亿元的里程碑;6月30日达到29970.93亿元,位列历史第二高。上半年A股融资资金累计实现净买入,总额为4846.19亿元。

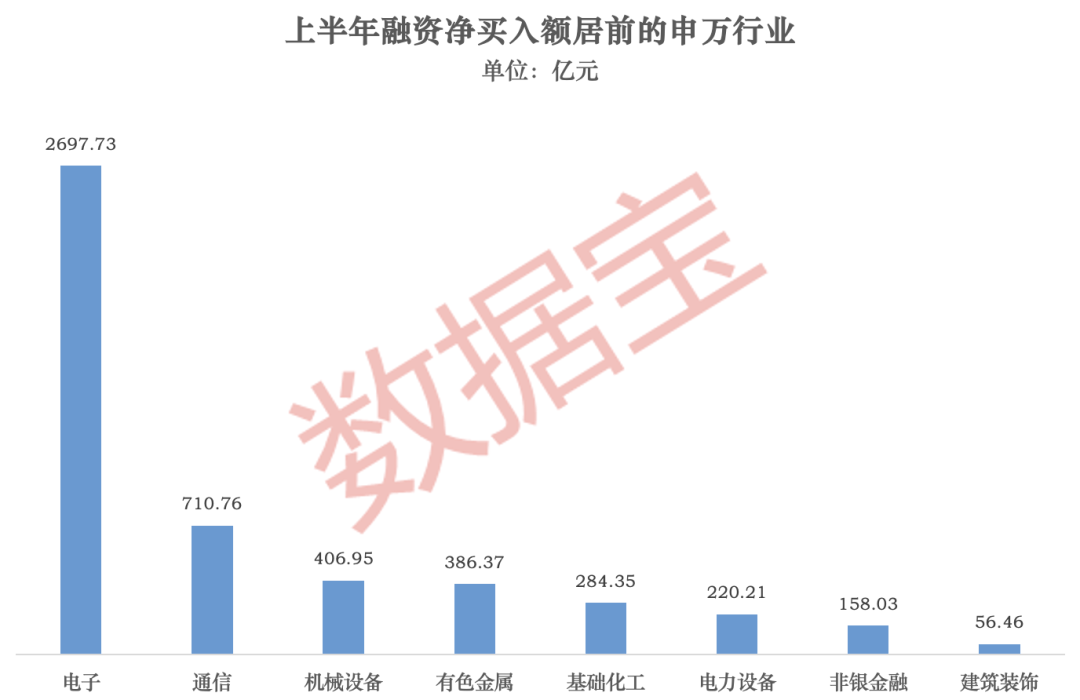

从行业分布看,电子板块表现最为亮眼,融资净买入金额达2697.73亿元;通信板块紧随其后,融资净买入710.76亿元;机械设备、有色金属、基础化工、电力设备等行业的融资净买入额也都超过200亿元。

在融资净偿还方面,汽车行业偿还额超过100亿元,为103.76亿元;农林牧渔行业偿还61亿元;房地产、商贸零售行业偿还额接近40亿元。

光模块、存储成主力资金追逐方向

数据宝统计显示,上半年19股融资净买入额超50亿元。中际旭创、兆易创新、中国平安、澜起科技、佰维存储、寒武纪等公司融资净买入额均过百亿元。中际旭创表现最佳,融资净买入额高达226.54亿元。

按行业划分,中际旭创、新易盛、天孚通信这光模块“三剑客”,及华工科技、光迅科技等专注于光模块产业的热门股,都进入上半年融资净买入榜前20,反映出资金对光模块产业的看好。

光模块是用于电信号和光信号相互转换的光电器件,为通信设备提供高速、远距离的数据传输支持。在数据中心里,它负责服务器和交换机间的高速互联;在超算中心,它维持着低时延、大容量的通信要求。

中国信通院报告指出,随着AI的快速进步,光模块的更新周期从早期的3-4年缩短到如今的2年左右。当前800G速率的光模块已经成为数据中心的主流,而1.6T光模块也已进入商业化应用阶段。

华泰证券认为,博通推出首款400G/通道DSP,为3.2T光模块的推广奠定了基础,预计到2027-2028年3.2T产品将进入商业化验证。

LightCounting最新预测显示,2026年全球光模块市场将保持60%的高速增长。预计到2031年,全球市场规模接近600亿美元。

另一条热点则是“存储芯片”,兆易创新、澜起科技、佰维存储、寒武纪、德明利、江波龙等公司同样位列前20。

自2024年生成式AI兴起以来,AI服务器对HBM(高带宽内存)、DDR5及高容量NAND的需求呈现指数型和结构性缺口。但行业经历巨额亏损后,海外存储原厂自2023年开始逐步削减产量。随着减产效果的显现以及AI推理需求的急剧增加,2025年下半年全球存储市场进入供不应求的快速发展期。

IDC数据显示,预计2026年全球DRAM营收将超5607亿美元,同比增长272%;NAND营收也有望达到2890亿美元,同比增长331%。二季度后环比增速有所减缓,但AI技术的持续应用和海外原厂谨慎扩产的双重作用下,存储价格有望维持高位水平。

国信证券分析,AI需求刺激存储需求增长,海外原厂集中于高附加值服务器产品,需求外溢及国产化需求为国内企业级市场及手机品牌带来新机遇,随产业链分工调整,国产存储商可在上行周期实现盈利提升—客户订单加速—产品升级的良性循环。同时,海外厂商退出将为国产利基存储商提供2D NAND和利基DRAM等市场空间,抢抓需求红利。

融资资金净偿还集中于汽车领域

数据宝统计发现,18股融资净偿还额超10亿元。江淮汽车、赛力斯、阳光电源位列前三,净偿还额分别是50.61亿元、50.22亿元、47.4亿元。

值得注意的,上半年汽车行业融资净偿还总额为103.76亿元,而江淮汽车与赛力斯合计偿还额已接近这一数目。

近期汽车板块多项政策出台,下半年乘用车行业的发展前景将得到有效支持。6月23日,商务部等8部门联合发布《关于公布汽车流通消费改革试点城