7月行情,券商将目光投向电子、电力设备、机械设备等领域。

6月份,市场主力指数起伏不定,板块间表现迥异。AI、半导体、存储芯片等科技股强势上扬,推动科创50指数单月劲增26.07%。

展望下月,半年报业绩预告密集发布,市场关注点或从情绪层面转回基本面评估。同时,多家券商已公布7月重点推荐股票,高增长领域或成主线核心。

全球科技股再度承压,但机构依然看好科技主线

近期,全球科技股连续承压,多家券商指出,AI仍是市场重心,需留心半年报业绩信息,尤其关注高成长领域及回调后的传统优势板块。

招商证券研究报告称,下半年A股行情或见板块区分度加大,AI仍将是主要关注点。全球市场已转向考察AI盈利能力阶段,科技股内部将出现分化,概念炒作或遭摒弃,资金可能流向业绩可靠且产业前景广阔的领域,或部分能实现产业从零到一的突破方向。

广发证券研究报告提出,以半年报为基准,市场再度进入基本面定价时期。当前高度关注“AI”与“储能”两大主线。其中,AI算力需求向上游延伸加之产能受限,正催生产业链显著“量价”齐升与行业景气扩散。另,企业盈利差距拉大背景下,其他可能关注方向有:基本面稳定且有结构性缺口的贵金属,已恢复增长拐点的储能锂电,有望受益于海外利率预期及业务拓展创新医药,以及伴随半年报景气提升与资金回流共振的非银行金融与金融IT板块。

7月券商推荐173只重点股

根据证券时报·数据宝数据,截至7月第一日收盘,已有27家券商公布7月推荐股票,合计173股入选。

其中,16股获3家以上券商看好,中际旭创入选次数最多,达9家;药明康德、海光信息亦获7家券商关注。

中际旭创自年初以来累计上涨100.76%,中国银河证券分析认为,高速光模块是公司现阶段主要增长动力,800G和1.6T产品是高端市场扩张主线。硅光方案在800G和1.6T产品的占比持续升高。公司正转型为高速光模块龙头和光互联综合服务提供商。

药明康德近期公告完成10亿元回购计划,回购资金将用于员工持股计划。平安证券观点为,全球医药创新推进中,国内企业在产业链中的地位不断提升,公司作为CXO龙头企业将受益于产业链转移。新分子药物成为研发热点,公司在新分子领域布局提前,多肽、小核酸等产品渐入规模化供应,充分享受新分子市场局部优势。

从表现来看,券商推荐的7月重点股自去年6月以来平均上涨18.24%,普冉股份、江丰电子、国瓷材料涨幅领先,分别达到125.33%、107.32%、94.98%。

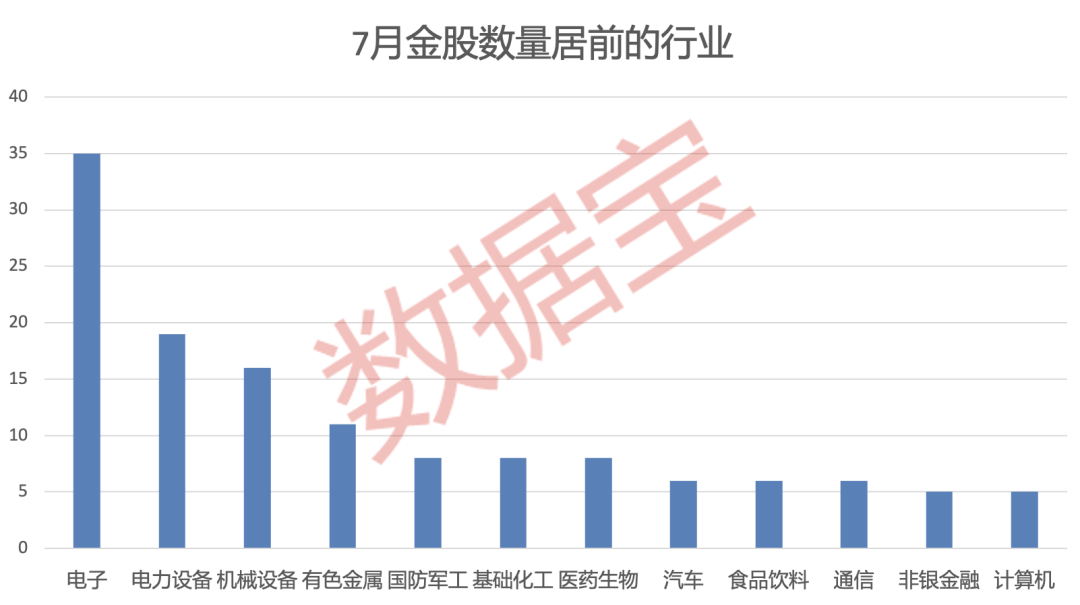

半导体板块受机构热捧

从行业分布看,7月券商金股中,电子行业个股数量最多,达35股;电力设备、机械设备、贵金属行业紧随其后,数量分别为19股、16股、11股。

电子行业里,半导体细分领域最受机构青睐,35股中就有23股来自半导体板块,涵盖海光信息、寒武纪、兆易创新、澜起科技等行业领先者。

世界半导体贸易统计组织(WSTS)近日发布2026年春季报告,大幅上调了对2026年及2027年全球半导体行业的增长预期。数据显示,得益于2025年底至2026年初强劲的市场表现,WSTS预测2026年全球半导体市场将同比增长90%,总规模达1.51万亿美元。

电力设备行业金股多数牵涉储能概念,涉及海博思创、英杰电气、明阳电气、新宙邦、宏发股份等。

政策层面,国内储能安装目标清晰,产业链企业将持续受益。《新型能源体系“十五五”规划》指出,2030年抽水蓄能安装量力争达1.6亿千瓦左右,新型储能