记者赵云 每经编辑彭水萍 去周的交易日(6月22日至26日),A股市场经历了先涨后跌的过程。Wind数据揭示,主要股指的表现呈现出三个层次:逆势上涨的有科创50,涨幅达到6.32%,中证500和北证50则小幅上涨。小幅下跌的,如上证50到中证1000,它们的周跌幅均未超过2%。值得注意的是,除上证50和沪指K线周破位外,其他指数都稳守在5周线上。明显下跌的,也就是图表中标示出周跌幅大于3%的,特别是微盘股指数,自五月中旬以来已经连续下跌7周。

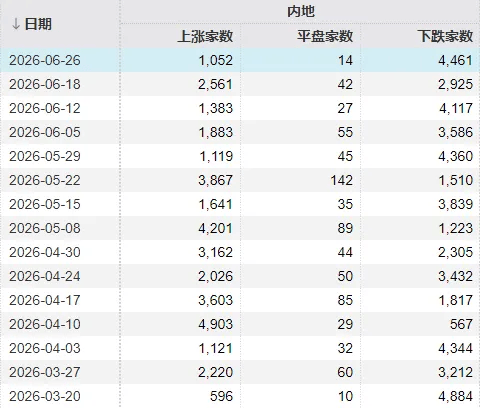

对照个股的表现,“每天有3000到4000家股票下跌”从五月中下旬开始逐渐常态化。统计显示,本周仅有1052家股票上涨,这是自3月下旬以来最糟糕的一周。剩下两个交易日六月在内,19个交易日中仅有6个是“涨多跌少”。这样的市场状况,多数时间都像是在上演“二八行情”,即市场上一半的人盈利,另一半亏钱。而“二”的指向,显然是那些在科技股上抱团的资金;偶尔出现的“高低切”到目前为止,还没有能力扭转这一局面。

有观点认为,市场短期如同投票机,长期像是称重机。近一个月科技股持续推动指数上涨,显示出许多资金正在大科技领域内频繁轮动、低吸。比如本周五的盘面,当科技股回调幅度足够时,低位板块也难逃下跌,最终导致普跌局面。但也正因如此,全球科技股已经显现出滞涨的迹象。6月19日起,韩国综合指数顶部回落,未能持续创新高;6月22日起,日经225指数也是大幅震荡,无法突破。美股更是 Typical。纳斯达克指数和纳斯达克100指数自6月初以来就反复震荡,未达新高。美国科技七巨头指数本月累计下跌了接近12%。费城半导体指数本周录得了自4月份以来最大的周跌幅,达到7.94%。

具有科技属性较强的指数,加上前文提到的A股“双创”指数,实际上都面临相似的困境——中长期的上涨趋势依然存在,但短期的上涨动力明显减弱,波动性越来越大。虽然有一种共识是,按历史经验,AI作为这一届的超级主线,资金介入深度,筑顶需要时间,基本上不可能出现“A杀”;但对所有市场参与者而言,风险逐步累积、赚钱难度加大,这也不得不承认。

因此,关于下周A股走势及应对,笔者认为:一方面,在行情难度大的情况下,选择减仓或空仓是比较稳妥的做法。另一方面,参考先前的科技股调整周期和幅度,当主题或个股跌出合理估值时,仍可在可控风险下进行低吸操作,同时避免追高。这是因为,这是经过反复验证的,最近几个月参与科技股的稳妥策略。如果低吸者都出现了连续亏损,那么这种交易模式可能就面临失效,这时就需要考虑止损和新的应对措施。

从机构观点角度出发,最新券商报告也体现出中长期看好、短期偏谨慎的态度。华西证券报告指出,本周全球市场波动加剧,科技股明显下跌,特别是韩国综合指数和费城半导体指数跌幅较大。由于美股科技股估值压力大,尤其是费城半导体指数的估值水准较高,加上AI主题短期分歧加大,预计美股科技股内部依然存在回调压力和分化。从中期维度观察,韩国市场中科技类资产存在较多泡沫尚未充分消化,预计即使有时回调中有短期超跌反弹,韩国综合指数还会出现较大跌幅,特别是半导体和人工智能相关的偏高位的资产还将经历较大回调。方正证券则表示,当前价值与成长比价已经到达底部区域,意味着接下来的风格可能不会继续极端化发展。潜在的再平衡方向,仍然是围绕中期业绩预期较好的行业进行,而不是盲目从“高”到“低”进行切换。近期由于科技资金虹吸效应,部分行业如券商、化工、创新药、AI应用等出现修复迹象。另外,美国PCE数据发布后,美联储年内加息预期有所软化,随着油价下调,加息预期的最悲观阶段可能已经过去,这对风