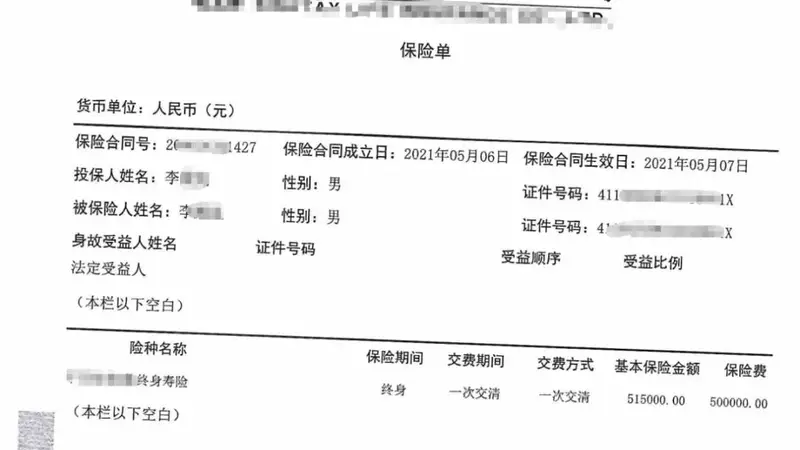

7月15日,一位来自许昌市的李先生向媒体反映了自己的遭遇。事情发生在2021年5月,那时他计划将50万元存入许昌市某国有银行的建安区支行,办理的是大额存单业务。然而,银行的大堂经理、理财经理以及行长先后对他进行劝说,最终诱导他通过手机操作购买了一款理财保险。他们承诺,这款保险能提供年化4.5%的固定收益,5年后即可取出本金。

但令李先生没想到的是,5年期限过后,当他去银行取钱时,发现原本的理财保险竟然变成了终身寿险,银行方面也只承认2%左右的实际收益。这让李先生非常失望,因为他原本想取出的本金也变得难以挽回。在记者介入采访之后,银行和保险公司的工作人员来到李先生家中,双方最终达成了一致的解决方案。

李先生本人是一位一级残疾人,高位截瘫,日常生活都离不开轮椅的辅助。2021年,他年过60,孩子尚年幼,为了给孩子的未来上学做准备,他决定将积蓄存入银行。他回忆道:“我是2021年5月6日,坐着电动轮椅来到建安区支行的,当时我唯一的目的就是办理大额存单,完全没想到会购买任何理财产品或保险。”

当天,银行理财经理申某歌向他推销了一款理财产品,并声称这款产品等同于银行定期存款,5年后可以连本带息全额返还。李先生表示:“她当时还用我的手机银行APP向我展示页面,告诉我她也购买了该理财产品。但当时我以为这是大额存单理财产品,她并没有明确告诉我这是保险产品。”

由于心存疑虑,李先生并没有立刻做出决定。这时,银行大堂经理何某华将他带到办公室,同样承诺比五年期大额存款收益更高,如果到期收益达不到承诺,银行将承担法律责任,并反复强调是通过手机银行APP办理的。随后,何某华便使用李先生的手机,下载银行APP完成了投保业务,并从他的银行账户支付了50万元。“整个过程只让我输入了密码,我并没有看到合同,也没有签名,纸质合同也是事后打印的,同样没有签名。”

当晚,李先生在手机银行APP中看到了保险相关的收支记录,他立即打电话给申某歌询问。申某歌告诉他,这是因为保险公司与银行有银保合作协议,还建议他第二天去银行领取一份纸质合同。

第二天,李先生再次来到银行,何某华将他带进办公室,行长冯某杰也一同在场。当李先生提出退保时,何某华和冯某杰轮流说服他,表示这款保险除了现金价值收益外,每年还会递增3%的收益,两者相加就是4.5%的年化收益。

李先生看不懂合同,为了让他放心,何某华还在他的身份证复印件空白处写下了收益字据,承诺利率为4.5%,五年总收益为112500元。“冯某杰当时也表示,让我将来可以拿着这份字据来找他,还给了我一张他的名片。正是因为他是银行行长并提供了书面担保,我才最终打消了退保的念头。”

然而,五年后(2026年6月26日),当李先生到建安区支行办理退保结算时,工作人员告诉他,现在只有2%左右的实际收益。“我当时立刻给何某华打电话,但没有人接听,随后我又联系冯某杰,他说他已经不在支行了,建议我联系当前的程行长。”

7月1日,李先生见到了建安区支行的程行长。程行长表示,这款保险是一款好产品,当初都是为他好,并劝他继续持有。当李先生要求退保并按照当初的承诺金额结算时,程行长告诉他,只能按照现金价值表上五年的金额结算,总收益为5万多元。李先生并不同意这个说法。

7月8日、9日、13日,程行长表示正在处理问题,但实际上却一直劝说李先生继续持有保险。直到李先生将问题投诉到国家金融监督管理总局许昌监管分局,程行长才同意签署调解协议。

7月13日晚上,程行长和保险公司的工作人员来到李先生家中,拟定的处理方案是,保险公司支付他500000元本金,加上五年三个月3.98%的利息,共计人民币604740元,于2026年8月15日之前结清。但是,协议中的甲方是个人签名,且该名人员也不在现场,纸质协议也不允许李先生保留,并提出一些要求

网友评论