财联社7月17日讯(编辑 李莹)瑞银(UBS)分析表示,超大规模云服务商的资本支出增长在接下来三年内可能显著放缓,但即便增速减缓,其资本支出的绝对量依旧庞大,投资者需要思考如何应对这一局面。

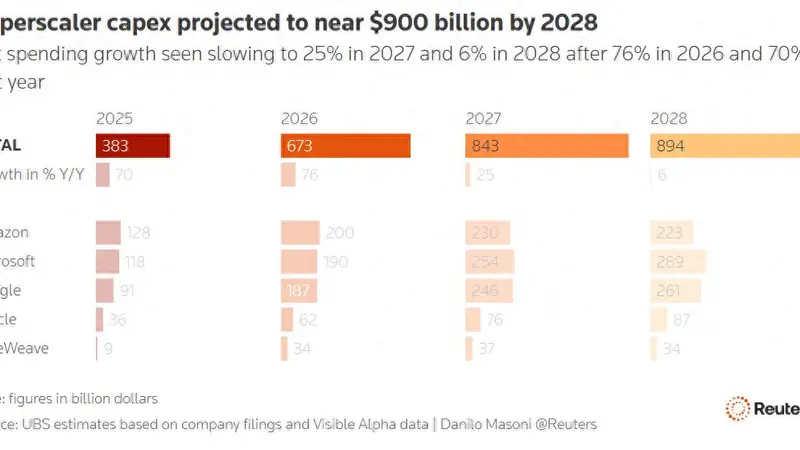

瑞银的数据显示,2024年超大规模云服务商的资本支出预计将增长76%,达到6730亿美元。然而,预计到2025年,这一增速将下降到25%,并进一步减慢至2028年的6%。

各行色块图示了各家超大规模云厂商在2025年至2028年期间的年度资本支出计划。

随着超大规模云服务商利用自身现金流来支持早期的人工智能建设,它们开始更多地依赖外部融资。在今年,企业债市场已经吸收了大量由大型科技公司债券组成的资金。

阿波罗全球管理公司首席经济学家Torsten Slok指出,尽管在今年2月这些债券的认购倍数接近5倍,但到了7月,这一数字已经下降到2倍以下。

业内观察家注意到,美国本土对数据中心建设日益增长的反对声音,可能会成为支出增长的一个障碍。

投资者现在面临的问题是:如果人工智能支出的绝对规模依然强大,但其增速无法满足先前对人工智能基础设施交易的高预期,那么资产配置应该如何调整?

费城半导体指数(.SOX)在过去一年中翻了一番,尽管近期的表现较6月的高点下跌了约18%。相比之下,标普500等权重指数(.EWGSPC)仅上涨了11%,而缺乏算力硬件龙头的欧洲斯托克600指数(.STOXX)的涨幅也仅为8%。

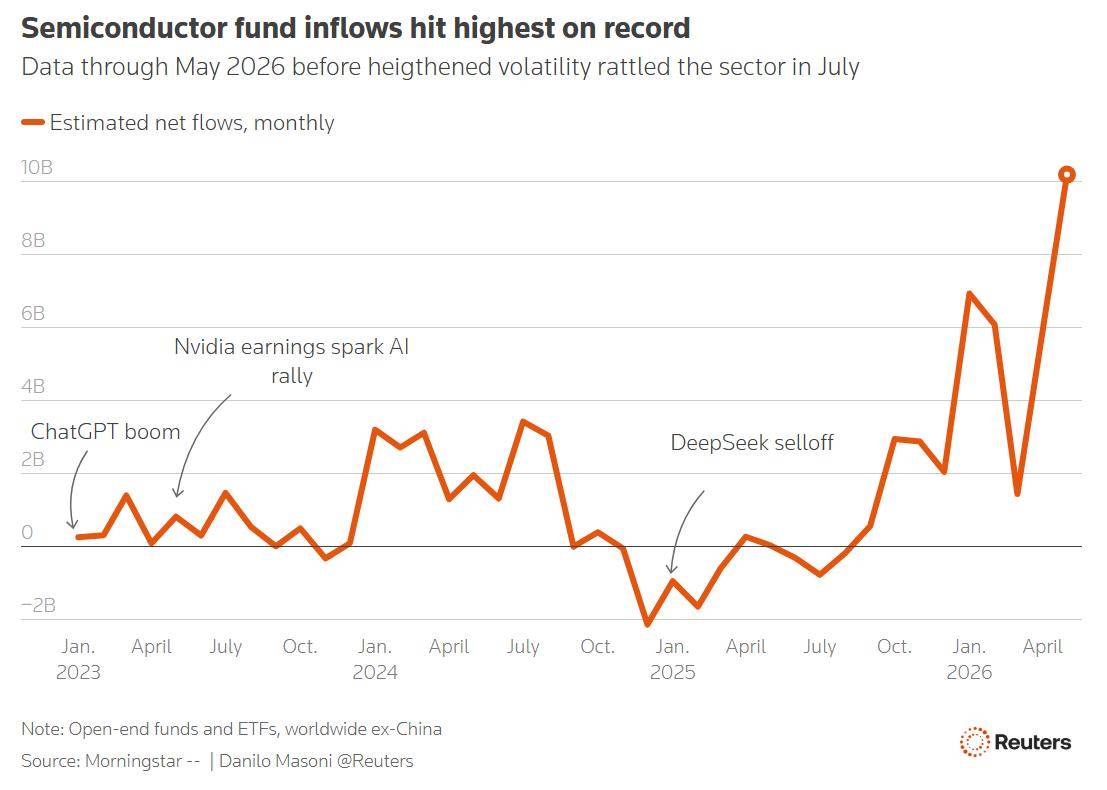

基金股票评级机构晨星(Morningstar)的数据揭示了,截至5月份,专注于芯片领域的基金创下了100亿美元的净流入记录。

注:橙色折线图示了全球半导体开放式基金及ETF的月度估算资金净流量。

面对这一市场形势,分析师们持有不同观点。

欧洲资管公司Edmond de Rothschild Asset Management全球股票组合经理Alexis Bossard评论说:

“一旦云巨头们减少资本支出,它们肯定会感到轻松,但这对于半导体行业来说是一个不利的信号。”

美股量化投研机构Empirical Research提出,超大规模云服务商资本支出增速的放缓,与半导体以及其他人工智能基础设施供应商的营收预期之间,正显现出明显的差距。该机构强调:

“要么是云巨头的资本支出预期再次上调,要么是它们供应商的营收增长必须从别处寻找支撑。”

瑞士资管机构LFG+ZEST的首席投资官Alberto Conca透露,他已经大幅减少了在存储芯片和设备制造商的投资,同时增加了在超大规模云服务商和医疗保健股票上的配置,并购买了一些半导体个股的看跌期权。

德意志资产管理集团DWS的高级投资组合经理Madeleine Ronner预计,超大规模云服务商在即将到来的财报季中的表态将支持进一步的投资。

“如果情况不是这样,那我们可真是出乎意料了,”她表示。Ronner同时指出,买方对2027年的支出预测显著高于普遍预期的卖方分析师。

在经历了大幅上涨之后,DWS已经对半导体股票实施部分获利了结,但目前仍维持超配评级,并旗下部分基金在股价下跌后增加了对工业和电力设备股的投资。

资产管理公司富达投资(Fidelity Investments)的全球宏观主管Jurrien Timmer表示,市场对算力的需求依然旺盛,最近的波动可能只是市场进行了一次洗牌。他还提到了20世纪90年代末互联网热潮中的情况,当时领涨股也曾多次经历了20%至30%的下跌,之后才重新站上上涨轨道。

尽管如此,Timmer还是建议投资者应该分散风险。他认为,随着时间推进,人工智能应用的成功案例(例如金融股)将与人工智能基础设施建设受益者同等重要。Timmer总结:

“我期望能够参与到这场繁荣中,但也希望在繁荣到顶点时保护好自己。”

网友评论