文章配图-1

全球央行货币政策转向鹰派,欧美日加速收紧。6月14日至18日,“超级央行周”上演,欧美日央行合计加息50基点。欧洲央行与日本央行均释放进一步加息信号。资料来源:第一财经

来源:第一财经 中东战争引发的能源价格飙升导致全球货币宽松退潮乃至转向。

2026年2月底以来,中东局势演变牵动着全球主要央行的货币政策走向。当地时间6月15日,美国与伊朗签署谅解备忘录,双方宣布立即永久停止所有战线的军事行动,并于6月21日在瑞士完成首轮磋商。在美伊停火协议达成前后,全球再度迎来“超级央行周”。

“事不过三”。在前两次按兵不动之后,这次议息会议主要央行货币政策总体转鹰。欧洲央行与日本央行加息靴子相继落地,并释放出可能进一步加息的信号。加息选项也进入美联储的视野,约半数美联储官员预计年内将有所行动。英国央行继续维持现状但内部分歧加剧,委员会重申将“随时准备采取必要行动”应对通胀风险。

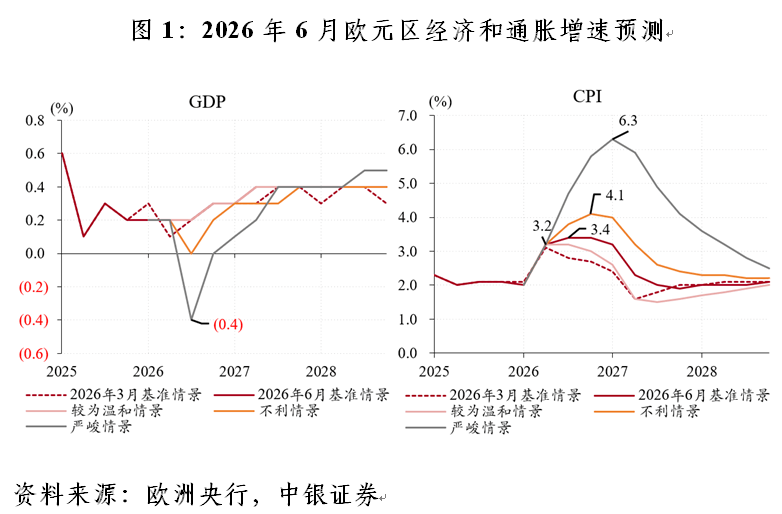

欧日央行加息落地或将继续加息 6月11日,欧洲央行宣布将三项关键利率上调25个基点,这是近三年来首次加息。本次会议公布了最新经济预测,并且在3月份给出的基准情景、不利情景和严峻情景的基础上增加了较为温和情景下的预测结果。这反映在地缘冲突的扰动下,欧元区经济和通胀前景的不确定性增加。

与3月份相比,6月份基准预测结果显示,2026年、2027年欧元区经济增速各下调0.1个百分点至0.8%、1.2%,整体通胀率分别上调0.4、0.3个百分点至3.0%、2.3%。从季度表现看,欧洲央行预计欧元区通胀率将在2026年三、四季度达到峰值,并自2027年三季度开始回落至2%附近。在更新后的不利情景和严峻情景下,欧元区经济增速将在2026年三季度分别回落至0、-0.4%,整体通胀率分别在2026年四季度、2027年一季度达到峰值4.1%、6.3%,但此后通胀率均高于目标水平。在较为温和的情景下,欧元区整体通胀率将在2026年二、三季度升至3.2%之后开始回落,并自2027年二季度开始低于2%。与基准预测相比,该情景下的通胀率更低且回落速度更快,但短期通胀压力仍高于3月份的基准预测和通胀目标水平(见图1)。因此,尽管欧洲央行重启加息是在美伊双方达成停火协议之前,但欧洲央行指出,本次加息并不为时过早。正如会议声明所言,加息决定在各种情景下均稳健有效。

关于政策利率前景,欧洲央行行长拉加德在会后新闻发布会上重申,将根据每次会议的具体情况做出决定,同时将依赖经济数据而不会预设任何利率路径。6月18日,欧洲央行首席经济学家莱恩明确表示,参考一系列中性利率模型后,欧洲央行认为中性利率区间的上限已从2.25%逐步升至2.50%。这一测算适用于冲击结束后的最终利率水平。莱恩补充道,政策制定是从坚定的中性立场开始收紧的,旨在通过更积极的行动换取更长周期的宏观经济稳定,同时避免利率出现剧烈波动。次日,欧洲央行执行委员会成员施纳贝尔在采访中强调,尽管短期形势好于预期,但停火并不意味着货币政策制定者可以放松警惕。在被问及是否计划进一步加息时,他指出,从目前角度来看需要进一步提高利率,才能在中期内将通胀率拉回到2%的目标水平。然而,进一步措施的力度和时机将取决于冲突、经济和通胀的演变情况。

6月16日,日本央行宣布加息25个基点,将基准利率从0.75%上调至1.0%,升至1995年以来的最高点。上次会议以6比3的多数票通过利率不变决议,本次利率决议则是以7比1的多数票通过,表明委员之间的分歧有所缓和。唯一投下反对票的是日本首相高市早苗任命的首位政策委员会委员浅田统一郎,他认为,受中东局势影响,生产和就业面临的下行风险大于物价的上行风险,因此主张维持利率不变。不过,日本央行货币政策声明指出,日本经济显著放缓的风险似乎有所降低,但原油价格上涨带来的价格转嫁在企业间交易中进展相对较快,这