7月15日,用友网络科技股份有限公司(600588.SH)正式向香港联交所主板提交了上市申请,招银国际和中信证券作为联席保荐人。这已经是该公司的第三轮冲击H股上市,早前的两次尝试分别发生在2025年6月27日和2025年12月29日,不过因为六个月内未能完成聆讯,这两次申请均宣告失效。

用友网络自1988年成立以来,经历了财务软件(1.0)、ERP软件(2.0)以及BIP商业创新平台(3.0)的三个战略阶段,如今已定位为“企业软件与智能服务提供商”,专注于以AI、大数据、云计算为核心的数智化软件研发和交付。弗若斯特沙利文的数据显示,2025年按收入计算,用友网络在中国企业软件及服务市场占据3.8%的份额,位列榜首;海外收入方面,它也是国内最大的本土企业软件公司。截至2026年3月31日,该公司在境外已经设立了14家分支机构,服务了超过1800家海外客户,覆盖了40多个国家和地区。此外,它已经覆盖了《财富》中国500强企业中的78%的客户。

公司的核心产品全面升级为用友BIP,包括面向大型企业的YonBIP和面向中型企业的YonSuite。2025年,公司推出了集成大语言模型YonGPT的“用友BIP企业AI”套件,以此全面启动AI驱动的业务革命。

但营收增长却显得乏力,招股书揭示了公司的困境。2023年至2025年,用友网络的营业收入分别为94.43亿元、88.17亿元和88.62亿元,增长的动能并不强劲。同期,净亏损分别为9.33亿元、20.70亿元和13.51亿元。2026年第一季度,营收为13.83亿元,净亏损达7.44亿元。至目前,累计亏损已经接近51亿元。

资产负债表的情况更加令人担忧。截至2026年一季度末,总资产为211.33亿元,总负债则高达126.26亿元,使得资产负债率上升至59.75%。在负债结构中,流动负债达到120.48亿元,占总负债的95%以上。账面货币资金仅24.97亿元,而短期借款高达39.69亿元,一年内到期的非流动负债也有9.09亿元,两项短期有息负债合计接近49亿元,是货币资金的两倍。流动比率仅为0.66,速动比率为0.63,流动资产已无法覆盖短期债务。

持续的亏损主要归因于云转型期的成本压力。传统软件授权收入在缩减,而订阅制收入需要分期确认,再加上研发投入居高不下,使得盈利能力承受着巨大的压力。招股书显示,2023年至2025年,公司毛利率分别为49.3%、46.0%和48.2%,2026年一季度进一步下滑至42.2%。

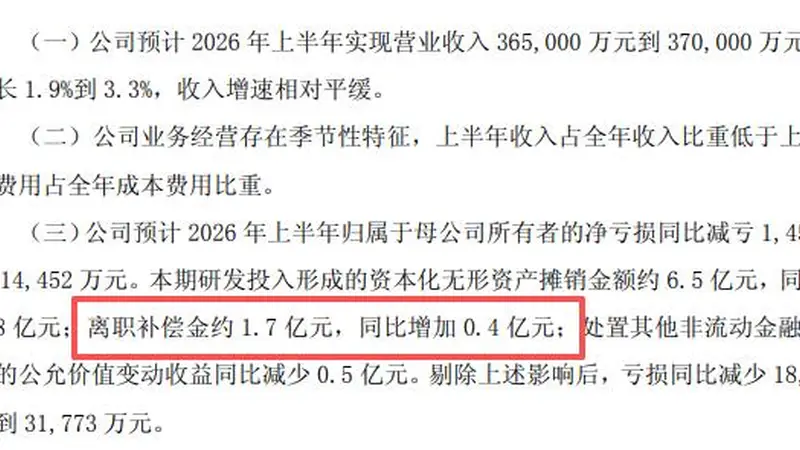

最新业绩预告显示,2026年上半年公司预计实现营收36.5亿至37亿元,同比增长1.9%至3.3%;归母净亏损预计在8亿至9.3亿元之间,同比减少1452万元至1.45亿元。公司解释说,上半年收入受季节性因素影响偏低,同时研发资本化摊销(约6.5亿元,同比增加0.8亿元)、离职补偿金(约1.7亿元,同比增加0.4亿元)以及金融资产公允价值变动收益减少(同比减少0.5亿元)等因素对利润产生了拖累。如果剔除这些非经常性因素的影响,公司的亏损预计同比会减少1.88亿至3.18亿元。

公司人员的结构也在持续调整中:从2023年末到2026年3月末,员工人数从24949人减少至17747人,三年多的时间里,员工总数削减了七千余人,降幅接近三成。

网友评论