界面新闻记者 | 袁颖琪

近期,杭州灵卡科技股份有限公司将上市申请材料递交至港交所主板,这家被誉为“国内灵活用工行业领头羊”的公司,因其投资方背景备受市场关注。

灵卡科技当前估值达到32.3亿元,投资方包括蚂蚁集团、杭州国资等机构,其中蚂蚁集团以近16%的持股量位列第二大股东。

界面新闻记者留意到,从2023年至2025年,灵卡科技累积亏损将近4亿元,其中2025年亏损额同比激增超过11倍;综合毛利率从18.8%下滑至7.0%,三年间缩减超过六成;经营性现金流连续三年呈现净流出状态,且每年缺口不断扩大。

一端是资本市场的高度认可和行业领先地位,另一端却连年亏损、现金流不断承压,灵卡科技高速营收为何难以转化为盈利?

营收与利润的割裂现象

灵卡科技成立于2013年,起源于大学生兼职服务领域,最初凭借青团社平台进入灵活用工市场,以免费服务模式迅速聚集用户群体。经过十余年时间发展,公司转型为技术驱动型综合灵活用工平台,主要服务餐饮、零售、茶饮咖啡、酒店等劳动密集型行业,核心产品是为碎片化、非标准化的零工岗位提供标准化托管解决方案。

到2025年底,灵卡科技旗下青团社平台总共积累了将近200万家注册企业客户、5700万名注册灵活就业人员,核心业务灵工打卡服务覆盖319家企业、44万名灵活就业人员。

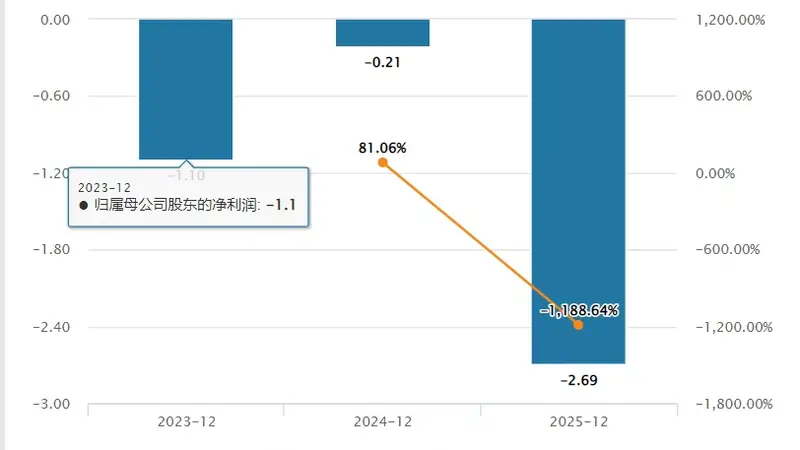

在2023年至2025年期间,灵卡科技的营收从4.63亿元增长到24.35亿元,三年营收增幅超过426%,增速明显快于行业平均水平。与此形成鲜明对比的是,公司盈利状况持续恶化,深陷“扩张导致亏损”的困境。招股书披露的数据显示,2023年公司年内亏损1.1亿元,2024年亏损收窄至0.21亿元,2025年亏损扩大到2.69亿元,三年累计亏损接近4亿元。

图片来源:Wind

图片来源:Wind

对于2025年亏损额大幅增加的情况,灵卡科技解释称,主要源于优先股公允价值变动导致1.65亿元的损失,该亏损为非现金性质账面亏损,源于公司估值提升引发的金融负债公允价值变动,不属于经营性亏损。即便剔除该非经营损益,公司经调整净利润连续三年仍为负数。且2025年扣除非经营损益后的归母净利润亏损1.14亿元,同比扩大7.8倍。

相比之下,毛利率的持续下滑更能体现灵卡科技主营业务的结构性问题。在2023年至2025年间,公司综合毛利率从18.8%降至10.2%,到了2025年进一步跌至7.0%,三年累计降幅超过11个百分点,减幅超过六成,盈利能力持续受到挤压。

长期关注人力资源赛道的券商分析师向伟鹏向界面新闻记者表示,在正常发育成熟的行业中,企业通过规模效应可以摊薄固定成本、增强议价能力,以此提升毛利率、改善盈利状况。但灵卡科技的经营数据显然不符合这一行业逻辑,其症结在于业务结构的失衡。

灵卡科技的营收主要由两大板块构成:一站式灵活用工解决方案(“灵工打卡”)是主要增长动力。在这种模式下,灵卡科技承担起临时员工招聘、面试、培训、排班、打卡、薪酬结算等全部责任。企业客户只需支付服务费用,而灵活就业人员的薪资、福利及保险等则计入公司的销售成本。

2023年灵工打卡业务营收为3.51亿元,到了2025年这一数字飙升到23.00亿元,三年复合增长率高达156%,营收占比从75.7%上升到94.5%,几乎占据灵卡科技全部营收。不过在该业务高速增长的背后,是微薄的利润空间,2023年至2025年毛利率分别为0.8%、2.2%、2.4%,长期徘徊在成本线附近。

形成鲜明对比的是灵卡科技的青团社线上招聘匹配业务。这种业务模式属于典型轻资产平台形式,公司无需直接介入用工管理、薪酬发放等核心环节,仅通过平台介绍企业与灵活就业人员,收取候选人线索服务费,依靠信息匹配赚取差价。该业务的毛利率常年保持在80%以上。但这项盈利能力较强的业务增长并不突出,从2023年的9800万元增长到

网友评论