申昊科技(300853.SZ)发布一则公告,引起市场广泛关注。公司及其子公司计划向多个供应商采购服务器,合同总额预估在20亿元人民币以内。这笔资金将主要用于算力租赁服务。

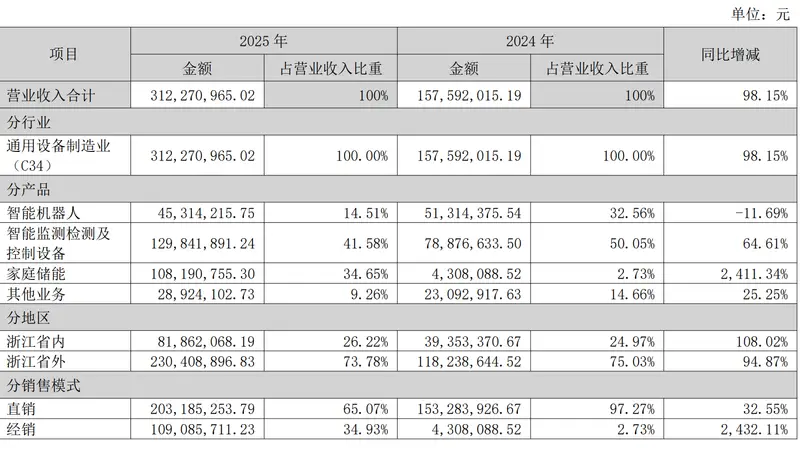

申昊科技在2025年全年的营业收入达到3.12亿元,但归母净利润出现了1.94亿元亏损,年末净资产为6.69亿元。20亿元的采购预算,相当于公司年度营收的6.4倍,以及净资产的近三倍。

这家连续四年持续亏损的企业,计划以“自有资金及自筹资金”的方式投入20亿元进行重资产建设。这场跨界算力租赁的投资举动,可以被看作是一次绝地反击的战略转型吗?

经营状况不佳

申昊科技在2021年的营业收入为7.69亿元,从那时起,营收额持续下滑;2022年为3.91亿元,2023年为3.86亿元,2024年进一步下降至1.58亿元;即便在2025年有所回升,达到3.12亿元,但也未能达到其巅峰时期的一半。

利润方面的表现更加令人担忧。申昊科技在2025年归母净利润为1.94亿元亏损,虽然相较于2024年的2.38亿元亏损有所减少,但这已经是公司连续第三年出现亏损。界面新闻记者观察到,在已披露数据的电网自动化设备行业26家公司中,申昊科技的三年净利润复合增长率排名位于第25位。

2025年,申昊科技的主要优势业务——智能机器人,其营业收入为4531.42万元,同比下降了11.69%。与此同时,公司的智能监测检测及控制设备业务增长64.61%,毛利率为4.8%。

长期关注电力设备行业的投资人余璐向界面新闻表示:“申昊科技之前主要依赖国家电网和南方电网的采购,但随着近年电网系统对机器人采购规模的缩减,公司在电力领域可能已经遇到了增长的天花板。”

申昊科技也承认,“行业竞争加剧”对净利润造成了影响。2025年,公司的整体毛利率为10.31%,相较于前一年的水平下降了0.93个百分点。

在这样的背景下,申昊科技开始积极探索“第二增长曲线”。

资金如何支持巨额采购?

申昊科技“第二增长曲线”的成本相当高昂。

截至2025年末,申昊科技的货币资金为2.60亿元,净资产为6.69亿元。20亿元的采购预算,相当于公司全部净资产的 three times。申昊科技表示,资金来源为“自有资金及自筹资金”,而自筹资金则来自于银行及其他金融机构的授信。

2025年末,申昊科技的资产负债率为58.11%,2026年一季度上升至59.24%。如果20亿元采购全部通过债务融资,资产负债率将大幅提高,财务费用也将随之增加。公司去年的财务费用为3957万元,同比增长了69.98%,主要原因是可转债利息支出增加。在持续亏损的情况下,这意味着更大的偿债压力。如果20亿元资金全部以借贷形式到位,每年新增的利息支出将超过1亿元,这将在公司持续亏损的现状下进一步侵蚀利润,形成“越扩产、越亏损”的循环。

一位曾参与多家上市公司信贷审批的银行信贷部人士对界面新闻记者表示,“对于连续亏损、净资产仅有6个多亿的企业,20亿的信用授信可能性非常小。除非有充足的抵押物或强担保,否则银行的风控体系将无法通过。即便授信得以批准,利率也必定不会低。”余璐也表示:“算力租赁是一种典型的重资产模式,前期需要大量的资本开支。申昊科技目前的财务状况,难以支撑20亿元的采购。如果资金链出现问题,不仅算力业务无法开展,还可能对主营业务造成拖累。”

算力租赁属于高度资本密集型行业,硬件的迭代周期仅为18个月,行业的通用设备折旧周期为3年,行业的生存门槛为机柜利用率达到70%以上,利用率低于70%的企业基本会陷入亏损。头部优质项目的内部收益率(IRR)普遍维持在8%-12%之间,回本周期为2-3年,而中小型跨界厂商由于缺乏稳定的货源和客户,回本周期被拉长至4-5年,甚至可能永远无法收回成本。在公告披露时,申昊科技尚未公布任何已签约的算力租赁下游客户,属于典型的“先买设备、再找客户”的前置重资产押注模式。相比之下,行业内的头部企业都是以锁定1-3年的长协订单为基础来扩大生产规模。而且,申昊科技选择的算力租赁赛道已经成为了红海。凭借先发优势与百亿级订单,头部企业实现了业绩的快速增长。利通电子

网友评论