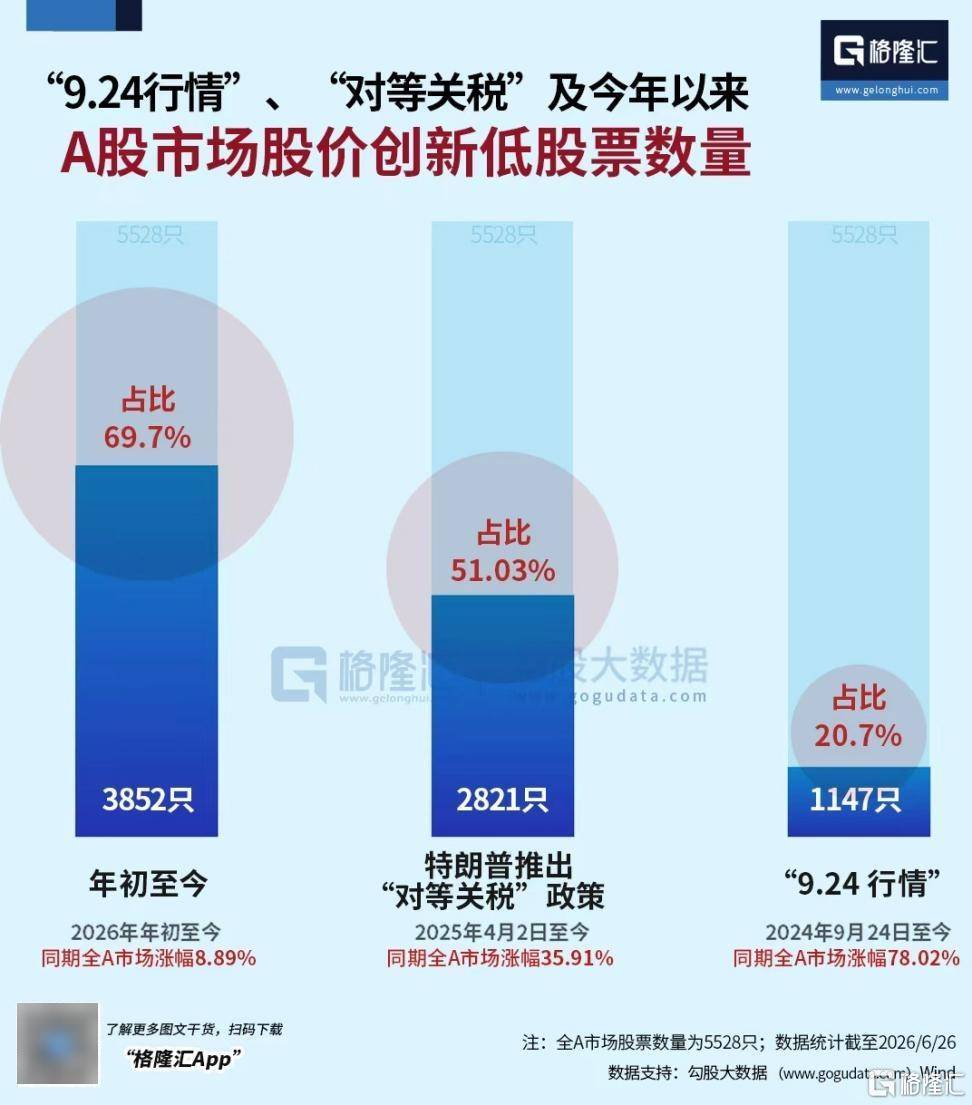

今年A股呈现牛市状态,平均每日成交额维持在3万亿上下。不过,与牛市景象形成对照的是,宏观经济的实际感受并不佳。GDP数据虽然在增长,多数普通民众的薪资却未见增长,甚至部分人遭遇收入下滑,预期也变得不那么乐观——官方对此早有承认,相关论述可查阅先前求是网发布的《以更大力度提振消费》一文。尽管指数持续走高,但年内近70%的股票创下新低,包括2821只(占51.03%)跌破去年关税调整时的历史低点,另有1147只(占20.7%)跌破2024年9月24日行情以来的最低纪录。这或许是有史以来最为分化的牛市,除硅基产业外,其他行业乏善可陈。许多投资者都在思考:如此割裂的市场行情,当硅基板块迎来调整,会不会出现普涨局面,即由高估值板块转向低估值板块的轮动(简称高切低)?这成为了当前不少坚守投资者的最后一点希望——只要硅基股的抱团取暖局面结束,市场便会重归平衡。

01 从交易层面分析

从交易角度来看,确实存在这样的可能性。回想2021年,白马股抱团结束后,虽然白马股拖累指数下跌,但多数个股却录得上涨。长期以来,市场投资者饱受白马股影响,如今非硅基板块的投资者同样对硅基股感到疲惫不堪。不过,这种交易层面的轮动,需以硅基股真正见顶回落为前提条件。

回顾今年市场表现,在硅基股尚未全面调整时,资金曾尝试流向其他领域。大金融板块偶有反弹,有色板块也曾短暂活跃,工程机械、房地产乃至碳基消费相关股亦的出现脉冲式上涨。但每一次此类操作结果,均未带来预期效果,反而加剧了下跌。保险股、有色股、工程机械股、房地产股、消费股接连创出新低,唯有医药板块在药明系概念带动下稍有起色。市场对于高切低操作的意愿也日益低落。

以周五为例,美股周四表现极为分化(没错,如今美股的分化态势也愈发明显,资金密集投入的云厂商股价大跌,而承接这些资金的上游硅基股则逆势上涨)。因此,硅基股尤其是海外链的硅基股出现调整,属于正常现象。市场虽试图进行高切低操作,但连续的失望情绪使得此类反弹迅速遭受更猛烈的抛售。最终结果是,硅基板块虽然下跌,其他板块的跌幅同样深不见底,唯有硅基股及国产半导体设备、原材料表现强劲,半导体设备ETF大涨3.53%,创下新高记录。在硅基股调整结束前,此类交易层面的轮动将难以持续。从A股近期走势看,市场已不太愿意进行此类操作,部分投资者宁愿空仓等待硅基板块调整完成。

02 硅基产业基本面

只要硅基股抱团结束,情况就会得到改善。然而当前硅基产业的基本面依然强劲。人工智能应用主要集中于大模型领域,而大模型发展又主要依赖两家公司,即Anthropic与OpenAI。国产大模型收入增长迅速,但与这两家国际巨头相比仍存在较大差距。下面通过Anthropic的ARR变化情况来看其订阅收入增长速度。

从数据来看,2024年12月ARR约为10亿美元。到了2025年12月,预计将增长至90亿美元。再往后推演,2026年2月ARR达到140亿美元,3月为190亿美元,4月飙升到300亿美元,5月突破540亿美元,截至6月14日更是高达620亿美元。ARR即年度稳定复生合同收入,其增长轨迹清晰揭示出Anthropic订阅收入的速度之快。4月时市场曾预测其当年ARR可突破1000亿美元,如今看来这一目标并非遥不可及。

近期美股的分化态势愈发显著,云服务器巨头股价普遍下跌,例如微软股价从高位回落超过30%,Meta、谷歌股价分别下跌近20%,亚马逊、苹果也面临调整压力,后者周四单日暴跌6%。至于腾讯、阿里巴巴,它们的困境似乎才刚刚开始。值得注意的是,近段时间美股巨头企业间的摩擦明显增多,例如亚马逊起诉Claude,苹果针对存储芯片供应商美光发表不满言论,微软与OpenAI之间也传出摩擦。这种紧张关系或有影响云服务企业的资本支出计划。若中报或三季报显示云厂商放缓资本支出增速,我将不感到奇怪。此类放缓或将在上游产业引发连锁反应。但连锁反应过后呢?Anthropic