摘要 今年期间,得益于存储周期的推动,韩国KOSPI指数实现了高达87%的显著涨幅,在全球市场中表现最为突出。不过,随着韩股不断刷新高点,其市场波动性也在持续增强。近期,KOSPI指数上演了剧烈的“过山车”行情:周二因存储芯片扩产计划引发的担忧以及韩国讨论对未实现收益征税[1]等利空因素的冲击,指数大跌10%。然而,仅仅两天之内,指数又回升至9000点上方,但到了周五再度遭遇熔断式下跌。这一系列剧烈动荡,恰好印证了我们之前提出的观点:在当前市场高度拥挤且受杠杆驱动的情况下,尾部风险往往会引发强烈的市场反应(《如何应对高拥挤资产?》)。

韩国市场在本轮人工智能行情中扮演了“风向标”的角色,其一举一动都牵动着投资者的心。加之韩国股市呈现出独特的“太极”风格,散户投资者占比高,杠杆水平也难以低廉,因而被视为市场中最可能刺破人工智能泡沫的“薄弱环节”。那么,韩股的杠杆究竟达到了怎样的水平?蕴含着多大风险?是否会改变化身趋势?又该如何进行监测呢?本文将对此进行深入剖析。为有效监测风险程度,我们构建了一套基于杠杆水平、交易结构、情绪指标以及流动性的综合评估体系。

综合来看,当前韩股场内的杠杆倍数大约在2倍到5倍之间,绝对杠杆值已攀升至历史高位。但若从相对市值比例来衡量,无论是横向还是纵向对比,都不算极端。同时,市场情绪和流动性指标显示出一定的紧张态势,但尚未达到严重程度。展望未来,高杠杆水平本身就容易加剧市场波动,甚至可能引发流动性困境。例如,若股价下跌幅度达到16%至36%,就会触发保证金追缴机制,近期强平压力已有所上升。但从中长期角度来看,市场趋势更多地还是取决于基本面因素。

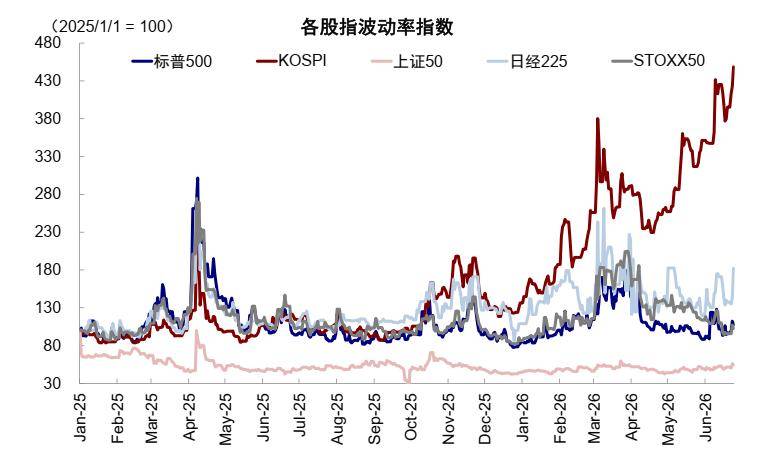

Text 正文 一、 韩股为何容易出现杠杆问题?散户为主导且构成近期的关键买方、机制较为宽松、头部企业集中度高 在韩国股市涨幅领跑全球的同时,其波动率也显著高于其他主要市场,这与韩国股市自身的某些特性和市场机制密切相关。具体分析如下: 图表1:今年韩股波动率显著高于其它主要市场 资料来源:Bloomberg,中金公司研究部► 散户为主导:韩股市场以散户为主导,这天然地放大了市场的波动。截至今年5月,韩股成交额中个人投资者占比高达46%,而在去年12月这一比例更是达到60%,超过了同年5月海外投资者(34%)和本地机构投资者(20%)的占比。若考察成交量占比,截至5月,韩股个人投资者占比高达71%,同样远超海外投资者(24%)和本地机构(5%)。横向比较来看,截至2025年,美股成交占比中散户仅为20%,足以证明韩股散户主导的特征。此外,散户也是近期韩股的主要买方。根据韩交所公布的交易数据显示,今年年初至今,外资从韩股净流出127万亿韩元,而个人投资者和本地机构分别净买入76万亿韩元和42万亿韩元。特别是今年5月以来,主动外资加速流出,本地机构中的养老金和保险基金也分别净卖出4.6万亿韩元和3.7万亿韩元,但散户却逆势继续净买入62万亿韩元,成为市场上涨的主要推动力。EPFR数据显示,今年年初至今主动外资流出韩股,而被动外资和韩国本土资金则呈现流入态势。

图表2:截至5月,韩国个人投资者在成交额占比达46% 资料来源:Haver,中金公司研究部 图表3:截至5月,韩国个人投资者在成交量占比达71% 资料来源:Haver,中金公司研究部 图表4:5月以来,外资流出韩股加速,但散户加速买入 资料来源:KRX,中金公司研究部;数据截至6月25日 图表5:EPFR数据也显示近期主动外资流出韩股,本土资金加速流入 资料来源:EPFR,中金公司研究部► 机制较为宽松:韩股券商融资保证金比例设定相对较低,并且拥有丰富且活跃的衍生品市场。韩国券商信用融资保证金率不少于40%[2],低于中国沪深北交易所2026年1月调整后的100%[3]和美国“T条例(Regulation T)”规定的50%[4],这意味着韩股场内券商融资的理论最高杠杆倍数可达2.5倍,高于中国的1倍和美国的2倍。不仅如此,韩股还有种类繁多的杠杆产品,例如今年5月底韩交所推出的针对个股的杠杆ETF,衍生品市场也覆盖了KOSPI 200期货与期权、KOS