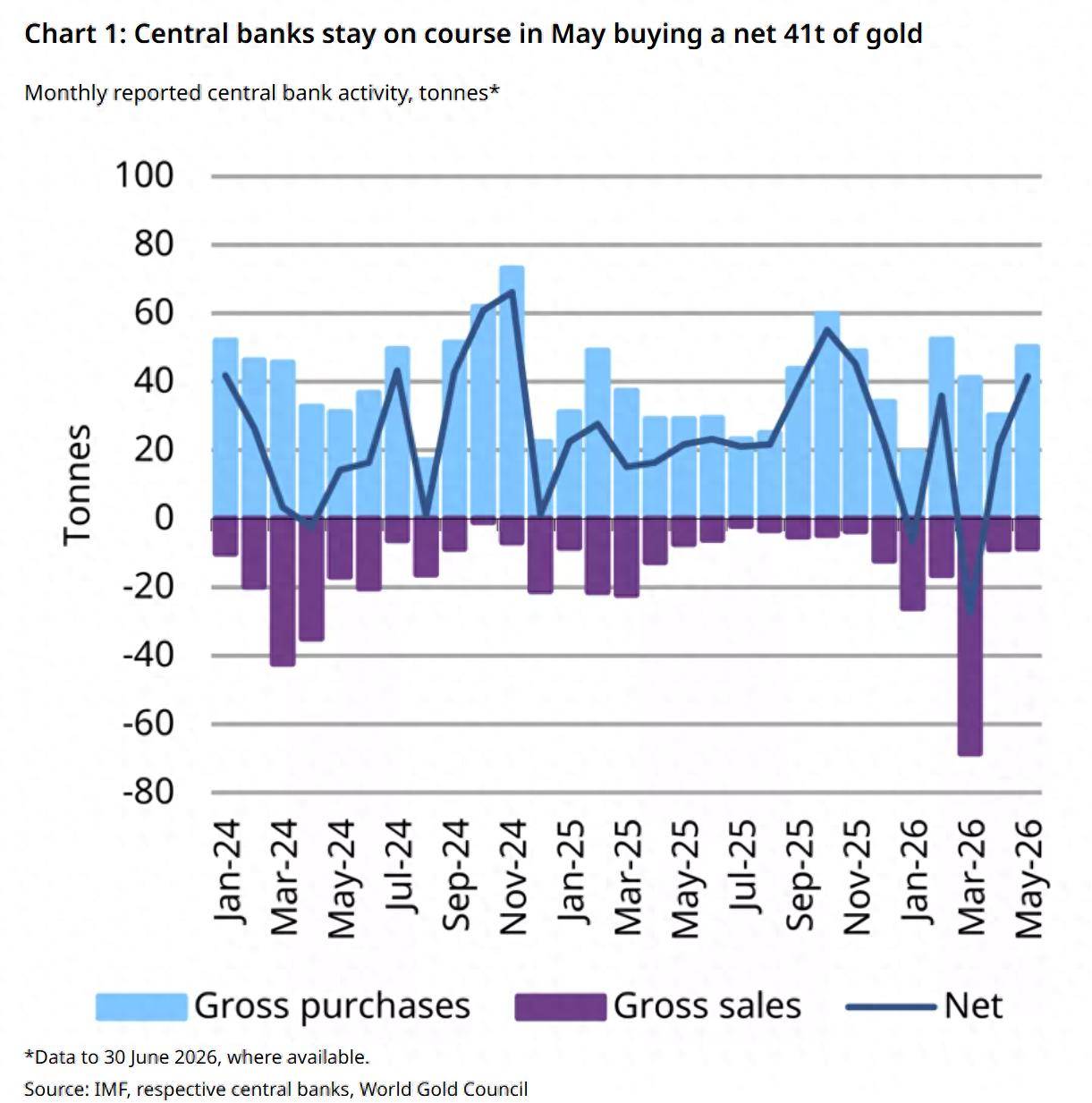

2026年中期之际,国际国内金价较1月份的历史高点累计回调了将近30%,展现出极为罕见的高位剧烈调整态势。回望后市,多位业内人士指出,黄金价格走向是这一资产同股市、利率、油价等诸多因素相互作用博弈的结果,金价的短期走势预测变得越发扑朔迷离。上涨的支撑力量出现松动迹象 针对今年2026年以来金价急剧下滑的现象,申万宏源、安粮期货等机构发布的报告指出,这主要源于两大压力。其一,美联储货币政策预期出现转变。市场对于美联储货币政策的预期从“年内可能降息”迅速转向“加息交易”的预期,由此推算黄金持有成本将大幅上升,进而令金价承压下挫。其二,高位获利盘了结、流动性冲击以及技术性破位。今年3月至5月间,美国公布的非农就业数据呈现出了两年多以来最强劲的连续三个月增长。数据公布之后,金价步入技术性下跌区间,COMEX(纽约商品交易所)黄金期货中的投机性多头被动清算仓位、亚洲实物黄金需求显得疲软,再加上黄金ETF资金持续净流出引发一系列连锁反应。尤其是当金价跌破200日均线后(这一均线常被系统型基金及动量交易者当作判断趋势的参照标准),依次触发了量化止损、趋势策略减仓和杠杆平仓的连锁动作,形成踩踏效应并诱发负向循环。摩根士丹利、高盛、花旗等国际投资银行纷纷下调了2026年下半年黄金的目标价位,几乎一致地认为全球央行的持续购金当前是市场的坚实支撑,部分投资银行则依旧维持黄金中长期看涨的判断。不过,眼下已显露迹象表明,支撑金价上涨的因素开始松动。根据中金公司报告披露,全球新兴国家央行黄金储备的同比变动从2022年8月的低谷(-244吨)回升至2024年1月的峰值(+578吨),这能够解释2022年至2024年金价上涨的原因。但是2024年之后,虽然各央行继续增持黄金储备,但增速有所放缓。对应来看,全球规模最大的黄金ETF——SPDR黄金ETF持仓量从2024年3月的低谷821吨增加至当前的1087吨,且黄金ETF与金价过去两年的相关性也升至历史高点,证实2025年以来的金价上涨主要得益于私人部门的投机性资金。值得特别留意的是,在美伊冲突升级背景下,央行购金这一传统金价支撑逻辑也受到了挑战。有分析人士提及:一方面,霍尔木兹海峡的航运受阻令原本依赖石油输入的新兴经济体以及在石油交易中获益的海湾经济体的购金能力受到严重影响;另一方面,2026年上半年,部分央行的单月购金量虽环比有所增加,但相比三四年前,增持强度有所减弱。私人部门行为也反映出支撑金价阶段性主导力量的变化。世界黄金协会公布的数据显示,曾一度担当主要需求的美国市场黄金ETF需求量自2024年第三季度起连续六个季度表现净流入,到2026年第一季度开始转为净流出。此外,2024年实现此前四年来首次正流入的全球黄金ETF,到2026年5月,同样转为净流出状态。分析人士提醒需警惕黄金“去美元化”说法在当前市场环境下被过度使用,也要小心以“长期慢变量”作为理由去引导“短期快变量”的交易行为。“在任何市场情形中,精准识别自己的时间跨度与风险承担极限,比预测价格转折点更为重要。”安粮期货研究员杨璐这样表述。黄金产业链遭遇“压力测试”在中国市场方面,回溯2026年第一季度,流向实物黄金产品的购买热情继续超过黄金首饰。中国黄金协会公布的数字披露,一季度,我国黄金消费量总计303.292吨,同比提升4.41%。其中黄金首饰成交量为84.620吨,同比回落37.10%;金条及金币成交量为202.062吨,同比增加46.40%。进入第二季度,一些变化开始浮现。某上市公司旗下金银精炼厂总经理告诉上海证券报的记者,今年一季度,该企业的黄金精炼产量同比提升了约15%,金条加工产量同比增加了约50%。然而从4月起,可能由于金价波动较大影响了投资心态,需求较一季度出现回落。截止6月26日收盘日,

上涨支撑因素松动 黄金下半年面临“压力测试”

来源:搜狐新闻 分类:财经