智通财经得到消息,在美联储主席凯文·沃什开启鹰派路线的背景下,全球部分顶尖的债券管理公司正将关注点集中在美债收益率曲线的"中间地带"——五年期品种,视其为本轮政策不确定性中的最佳避风港。

从Capital Group到Insight Investment,从Natixis到太平洋投资管理公司(Pimco),各家机构传递的信息基本一致:五年期品种正是穿越凯文·沃什主政初期的理想仓位。在凯文·沃什6月FOMC会议上发表鸽派言论后美债收益率趋于稳定,加上油价回落、交易员下调激进加息预期,这些大型机构正加速将资金配置向中期国债转移。

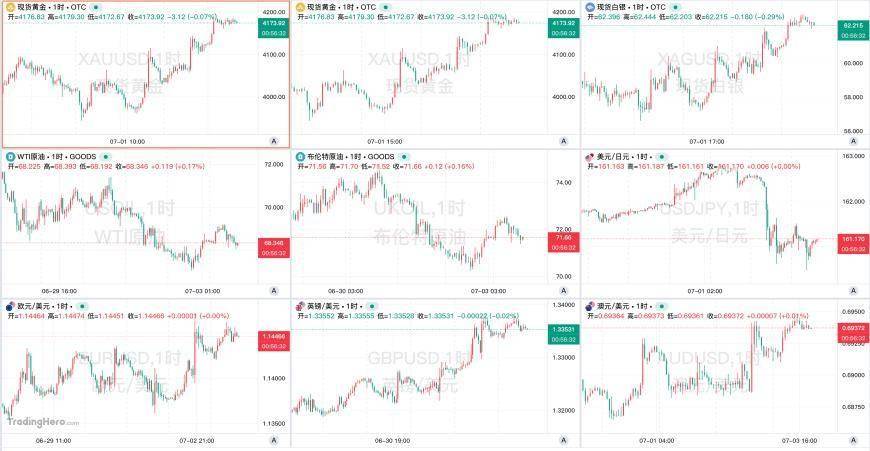

去上周五(6月26日),五年期美债收益率稳定在4.13%。这一数值兼具收益性与防御性——既能提供可观的票息收入,又可有效规避两端极端风险。

"中间段"策略为何被机构广泛认可?源于其独特避险逻辑 三重优势凸显 五年期美国国债之所以在当下备受青睐,关键在于其独特风险收益搭配——它恰好处于美联储政策利率预期与长期通胀预期的交叉点,既不像两年期那样对短期利率变动过于敏感,也不像三十年期那样面临巨大的通胀和期限溢价风险。Insight Investment北美固定收益主管Brendan Murphy评价道:"五年期是个很理想的平衡环节,也是一个关键转折点。"这家全球管理资产规模达8360亿美元的平台认为,中期国债既能锁定较优收益率,又能规避过大的利率波动风险。Capital Group投资组合经理Chitrang Purani给出了更细致的解读:"收益率曲线前端波动幅度更大,因此更倾向选择中期利率。"他指出,"今年目前通胀走势和经济增长的确能支撑加息,但展望后续,经济增长动力仍不均衡,通胀尚未被需求端因素带动。"Capital Group管理总资产超过3万亿美元。

风险回报优化 五年期国债的核心优势在于避免两端风险陷阱 短端(2年期)国债:过度依赖美联储决策路径,对官员发言和经济数据反应过度。在凯文·沃什取消前瞻指引后,这段曲线的波动程度急剧放大。

长端(10年期、30年期)国债:对通胀预期和期限溢价高度敏感。凯文·沃什计划调整美联储资产负债表、逐步压缩抵押贷款支持证券(MBS)持仓,正在重塑长端国债供求格局。

中期(5年期)国债:不过度暴露于政策噪音,也不承受过重通胀溢价压力,成为最具安全性的久期敞口配置。Natixis北美美国利率策略主管John Briggs从政策周期角度分析:"美联储可能2026年加息,2027年时间点放缓紧缩。"因此他更倾向让市场保持相对宽松状态,为未来消化降息预期预留空间。

PIMCO首席投资官Dan Ivascyn在6月中旬的媒体会面中释放明确信号:当前债券市场最具魅力的品种正是五年期美债收益率的上升幅度。"现金投资者的风险在于,若经济增长遭遇意外冲击",Ivascyn告诫,"原本预期五年4%的现金收益可能突然跌至2%,后续很长时间都只能实现2%回报。"将投资期限设置五年,能让投资者在较长期限内锁定高收益——目前五年期美债收益率约4.2%。PIMCO管理资产规模达2.3万亿美元,超配利率敞口,重点配置2至5年期利率债券。

相对估值优势 另一大吸引力来自相对价格优势 蝶式利差指标处于超长周期最高水平 所谓的"蝶式收益率"——衡量五年期国债与2年期和30年期国债收益率对比的指标——目前接近一年前峰值。这意味着从绝对价值角度看,五年期美债具有吸引力