一、核心数据观点

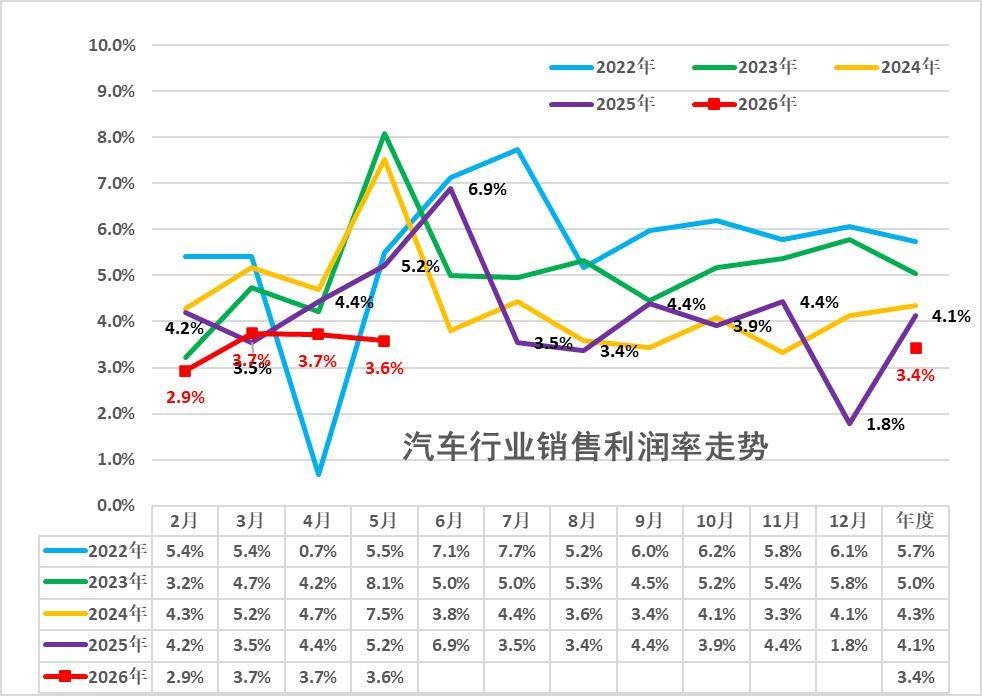

2026年1-5月,尽管国际环境复杂多变,国内经济转型承压,国民经济开局依然稳健,质效层面有所提高。装备制造业和高技术制造业利润显著增长,原材料制造业利润实现两位数增长,为全年经济稳定运行奠定了良好基础。2026年1-5月汽车总产量为1228万台,同比下滑5%。此阶段汽车行业总收入达到42096亿元,同比上升1.4%;总成本为37397亿元,增长2.3%;实现利润1440亿元,同比减少20%。汽车行业整体利润率为3.4%,明显低于下游工业企业6.1%的平均利润水平。2026年1-5月汽车行业销售利润率持续下降,5月份降至3.6%,较3-4月3.7%的表现有所减弱。通常情况下,5月是汽车行业利润率较高的时候,但今年5月依然处在历史低位,显示出盈利下行的压力持续存在。近期随着汽车生产规模的扩大,PPI指数上行,上游有色和石油等行业利润大幅增长,锂电池出口吨单价保持稳定,而国内电池价格飙升,车企自产电池问题凸显,导致利润持续下滑。2026年各地积极落实“两新”政策,逐步激发内需潜力。但汽车行业效益改善明显滞后于其他消费品领域。随着国家持续推进反内卷工作,汽车行业受到上游成本挤压严重,价格压力突出,油价飙升,有色金属和半导体行业利润激增,终端用户购车意愿减弱,车企运营压力不断加大,高质量发展进程受到上游因素的严重冲击。从历年销售利润率走势来看,2024年汽车行业利润已显现疲态,销售利润率仅为4.3%,较正常水平大幅回落;2025年行业销售利润率进一步降至4.1%。2026年1-5月行业销售利润率继续下滑至3.4%,5月份为3.6%,弱于3-4月的3.7%。往年5月通常是利润率较高的时候,但今年5月依然处于历史较低水平,盈利下行压力持续显现。由于汽车产销基本一致,统计口径统一,产销差距不大,因此采用国家统计局产量数据测算单车经济指标。1-5月总体工业企业单位成本增长压力显现。碳酸锂价格翻倍,大宗商品价格处于高位,中下游行业原料成本压力有所增加。1-5月汽车行业产业链整体单车收入为34.3万元(包含产业链重复计算),增长5.8%;单车成本30.5万元,增长6.7%;单车税费2.7万元,增长7.3%;产业链单车毛利润1.2万元,下降16.2%。1—5 月规上工业头部行业呈现明显分化特征。新动能产业成为增长核心,计算机通信电子和有色金属冶炼行业累计同比分别增长16%和21%,5月当月同比增速达20%和12%,单月营收环比增长领跑全行业;电气机械和化工行业保持温和正增长,汽车制造业增速仅为3%。传统周期产业压力较大,黑色金属、石油加工和农副食品加工行业累计营收同比为负,化工和有色行业5月营收环比显著回落,地产相关非金属矿物制品行业累计营收大幅减少,新旧动能之间的差距明显。1-5 月头部行业利润总额为31440 亿元,同比增长16%,利润增长高度集中于电子和有色两大新能源产业链。计算机通信电子行业累计利润4220 亿元,同比大幅增长95%;有色金属冶炼行业利润2609 亿元,增速达114%,二者累计利润增量遥遥领先,5月当月利润同比增速分别达87%和112%,单月环比增量居于前列,是工业盈利修复的主要动力。煤炭、油气和化工行业同步实现高增长,上游资源与基础化工受益于需求回暖;医药和通用设备行业小幅微增,盈利弹性较弱。装备制造领域分化明显,汽车制造业和电气机械行业2026年累计利润同比分别下滑19%和15%,5月当月利润环比大幅减弱,高质量发展的整车行业盈利持续承压。从增量榜单来看,黑色金属和汽车行业累计利润同比减量居前,传统重制造需求疲软拖累整体盈利表现,工业盈利呈现新动能强劲拉动、传统制造持续承压的结构性分化格局。

二、具体分析

1、各类经济体的收入和利润