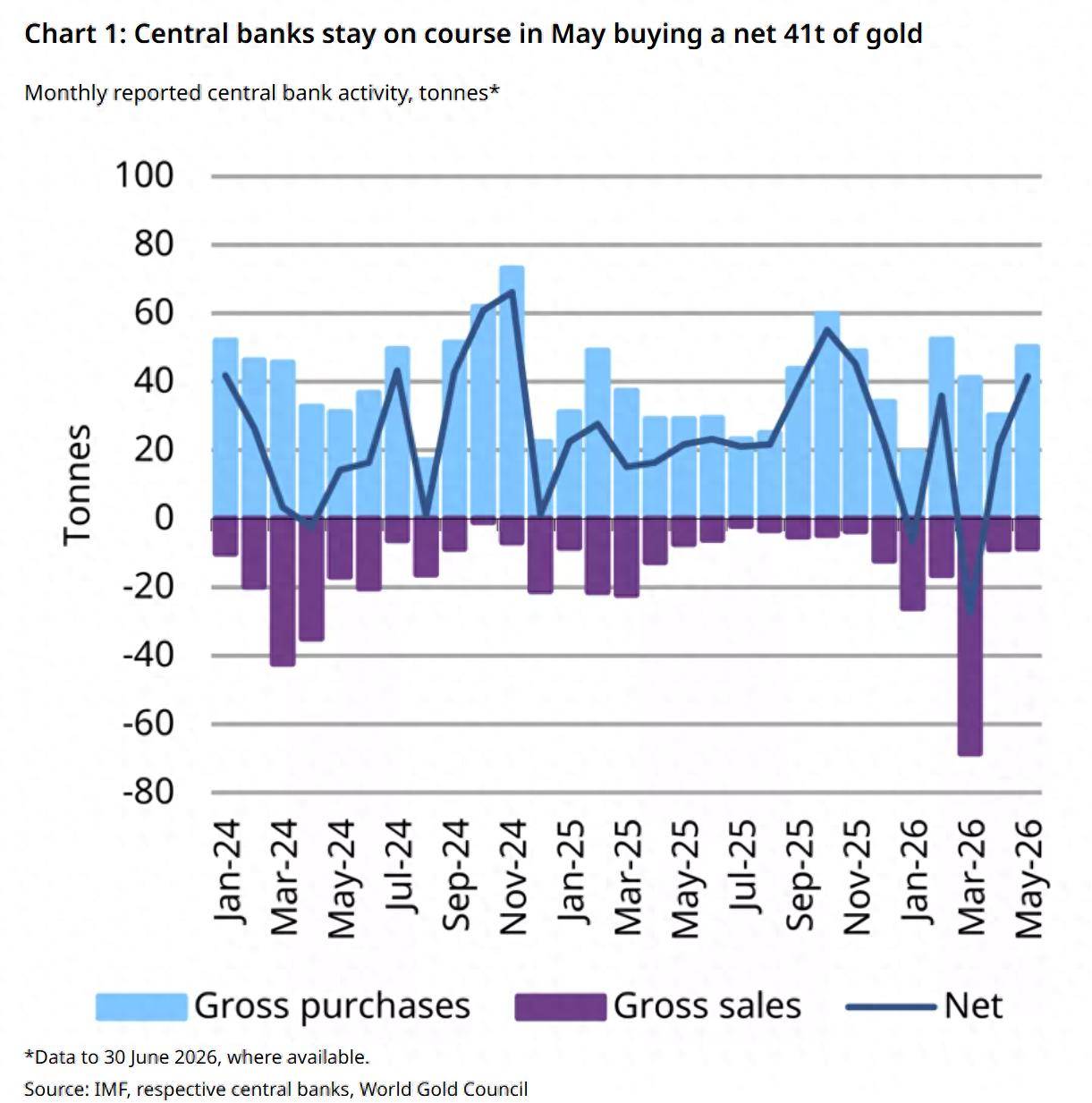

欧洲中央银行近期发布了一份报告,披露了黄金在全球官方储备资产中的占比到了2025年底已经攀升至27%。这个比例是所有官方储备资产中占比最高的单一类别,并且已经超过了美国国债5个百分点。即便今年金价出现了比较剧烈的波动,到了2026年一季度,全球央行还是在黄金上增储了244吨,同比增涨3%,这显示了需求在持续地升温。

对于这个情况,招联的首席经济学家董希淼在接受了央视新闻的采访时,从黄金的独特性质、本轮央行增持的原因、近期金价的波动以及未来的趋势等多个方面进行了深入的分析。

董希淼指出,黄金有其独特的属性,使其区别于主权债券等储备资产,这也是近年来各国央行持续增持黄金储量的主要原因。“黄金作为没有主权信用风险的储备资产,没有违约的主体,也不存在交易对手的风险,这是黄金作为储备资产最显著的优点。”董希淼强调,央行减持美国国债而增配无主权信用风险的黄金,这是为了有效分散单一的储备风险。

董希淼补充说明,黄金反超美债成为全球第一大储备资产,是由于估值效应与央行主动配置双重因素造成的:“首先,从估值效应的角度来看,2024年黄金的价格增长了大概30%,到了2025年更是暴涨了65%,这提高了存量黄金的账面价值,与此同时美债的收益率在上升,导致了美债的存量资产价格在下降,这一升一降实现了反超。”

根据数据,2025年全球黄金的购入量排名前五的央行是波兰、哈萨克斯坦、巴西、中国和土耳其。对于市场关心的后续发展趋势,董希淼表示中长期来看,全球央行增持黄金的大方向不会发生改变。他引用了世界黄金协会的调查数据说:“超过90%的受访央行预计在未来12个月会继续增加黄金的储备,其中43%计划在未来一年中增加自身的黄金储备,76%预计未来5年内黄金储备的占比将会上升,并且新兴市场经济体增加黄金储备的意愿高于发达经济体。”

今年1月,金价多次创下历史新高,但到了6月则大幅下跌。这样的波动导致年初至今金价下跌了7%,平均波动率增加到了30%。对于近期金价走弱和央行“购金热”形成反差的现象,董希淼解释说这是由多个因素造成的。一方面,2024年和2025年国际金价连续大涨,积累了较多回调的压力;另一方面,中东地缘冲突引起的能源价格上涨增加了通胀的预期,市场预判美联储可能会加息,这直接压制了金价上升的空间,形成了“央行逆势购金、金价短期走弱”的特殊局面。

展望未来,董希淼在接受21世纪经济报道采访时进一步指出,美国近期公布的5月非农就业数据远超过了预期,打断了市场对于劳动力市场降温及美联储年内降息的猜测,成为了黄金本轮加速下行的导火索。尽管短期内金价承受压力,但董希淼认为从中长期的角度来看,在央行持续增持黄金、美元信用体系相对减弱、黄金供需紧平衡等因素的作用下,金价还是有可能重新达到历史高点。

董希淼也特地提醒广大投资者,应该根据个人的投资经验、投资能力以及风险偏好来进行适合个人和家庭的资产配置,不要轻易地进行追涨杀跌,应该选择自己熟悉的产品,避免盲目跟随市场进行投资。