《科创板日报》7月3日讯 记者吴旭光报道 近日,上交所披露信息显示,北京华卓精科科技股份有限公司(简称“华卓精科”)的科创板IPO申请获得受理,中金公司为本次保荐机构。

本次IPO,华卓精科计划募集总额35亿元资金。其中12亿元将用于半导体关键零部件研发及制造项目,8亿元投入高端半导体整机设备研发及制造项目,12亿元用于建设新产品研发中心,另3亿元则用来补充公司流动资金。

身为国内集成电路专用设备及关键部件供应商,华卓精科欲入资本市场,其前五大客户结构变化、持续亏损、毛利率下滑等经营状况,随招股书的公开,成了市场热议的议题。

公司“展望2027年可望盈亏平衡”

华卓精科专注于集成电路专用设备及关键部件领域,主要研发、生产、销售半导体专用设备整机及零部件。其产品囊括激光退火设备、晶圆键合设备、精密运动系统、静电卡盘等半导体专用设备整机及零部件,适用于40/28/14nm及以下制程逻辑芯片、先进DRAM存储芯片、HBM高带宽存储芯片、SiC/IGBT功率芯片等市场。

目前,华卓精科客户覆盖国内顶尖晶圆厂与半导体设备厂商,其中晶圆厂客户有公司A、公司B、公司C1、燕东微电子、比亚迪半导体等;半导体设备厂客户则包括公司K、北方华创、中科飞测、公司L、中微公司、鲁汶仪器等。

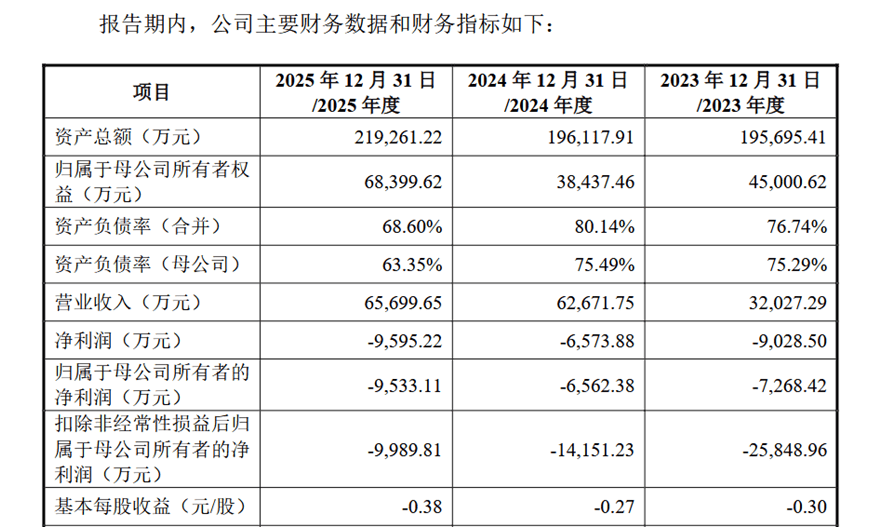

就业绩而言,华卓精科主营业务收入主要来源于精密运动系统、激光退火设备、晶圆键合设备及静电卡盘。在2023年至2025年(以下简称“报告期内”),其营业收入分别为3.20亿元、6.27亿元和6.57亿元,逐年上升,年复合增长率高达43.23%;扣非后净利润则为-2.58亿元、-1.42亿元和-9989.81万元,显示亏损逐步收窄。

对于尚未盈利的情况,公司解释称,部分用于先进制程及前沿领域的新产品尚未实现规模化销售收入。核心在于先进制程及前沿领域的半导体设备技术门槛高、资金需求大、研发周期长,相关前沿产品从研发成功到客户导入并验证完毕需长时间。加之公司期间费用高、刚性投入大等因素,共同造成了阶段性的亏损。

“基于公司经营状况,结合产品市场空间、市场份额拓展步伐以及新客户验证进展,公司预计能于2027年实现盈亏平衡。”华卓精科补充说明。

原顶尖客户公司K“缺席”引市场关注

《科创板日报》记者观察到,报告期内,华卓精科的主要收入来源是精密运动系统板块,该板块一直存在客户不稳定的问题。根据招股说明书,2023年和2024年前五大客户名单中,客户公司K分别贡献了4519.21万元和2.5亿元收入,收入占比达39.97%,分别位列公司第二和第一大客户。

到2025年,公司K已完全不在华卓精科前五大客户之列,位置被中科飞测取代。从收入占比看,2024年中科飞测对应收入占比仅为14.05%,远低于同期公司K39.97%的贡献度。

不仅如此,华卓精科前五大客户也频繁变动。

2023年,华卓精科前五大客户依次为公司F、中科飞测、公司K、中山新诺科技股份有限公司、武汉新芯集成电路股份有限公司。到了2025年,这五家企业中仅有中科飞测还在前五大客户名单内。更值得注意的是,2024年和2025年的前五大客户名单中,重叠的企业仅有两家。

前五大客户频繁更迭对拟上市公司有何影响?

7月3日,中国投资协会上市公司投资专业委员会副会长支培元向《科创板日报》记者剖析,企业在IPO申报阶段必须高度关注客户层面的合规性,确保客户合作稳定与业务连续,尽可能减少大客户变动或合作终止可能带来的经营风险。特别是